电气风电接待29家机构调研,包括中信证券、长江证券、中信建投等

2024年8月29日,电气风电披露接待调研公告,公司于8月27日接待中信证券、长江证券、中信建投、国海证券、西证创新投资等29家机构调研。

公告显示,电气风电参与本次接待的人员共3人,为总裁王勇,董事会秘书黄锋锋,总工程师、总裁助理蒋勇。

据了解,电气风电在上半年的行业招标量持续增长,整体招标量达到76.6GW,其中陆上70GW,海上6.6GW。公司预计全年招标量将突破120GW,陆风超过100GW,海风约13-14GW。在成本管控方面,公司通过技术研发、供应链成本控制、精益制造等措施,上半年整机毛利率有所提升。下半年,公司将致力于提升新接订单转化率和订单项目进度,预计全年交付量将同比去年有所上升。

在市场竞争策略上,电气风电在陆上市场保持一定市占率,同时加大海上和海外市场的拓展。公司已在东南亚和东亚市场实现海外订单突破,累计海外在手订单超40万千瓦。此外,公司还在拓展中东和东欧市场,探索提供技术许可加本地化供应链支持、服务支持等商业模式。

公司控股股东上海电气集团对电气风电的业务发展给予大力支持,公司作为上海电气内专注于风电装备制造业务的平台,属于上海电气集团整体对于新能源板块的战略布局。上海电气在自有资源建设过程中优先选用公司机组,在研发方面加强核心技术攻关,同时在供应链方面加强协同作用。

在资源开发方面,电气风电上半年通过自主拓展获得200MW陆上风场开发指标并完成海上1GW风场项目核准。公司与母公司上海电气集团合资成立了上海电气新能源发展有限公司,以此为平台开展多种能源一体化项目开发和投资业务。同时,公司还通过与战略合作方成立合资公司,进一步获取新能源资源项目,推动风资源的滚动开发。

调研详情如下:

1、请介绍上半年行业招标、招标价格、装机情况,以及公司对今年海风、陆风招标量的预计。

答:行业招标量方面:今年上半年招标量持续增长,行业整体招标在76.6GW左右,其中陆上70GW左右,海上6.6GW左右。预计全年招标量会突破120GW,陆风大概在100GW以上,海风预计13-14GW左右。未来随着沙戈荒项目的启动,预计招标量还会持续保持。此外,随着专属经济区海域(深远海)相关政策的出台,未来深远海领域也是新的增长点。行业招标价格方面:陆上中标价格(不含塔筒)大概在1300-1500元/KW,海上中标价格(不含塔筒)大概在2600-2700元/KW。其中陆上价格基本维持在横盘震荡的状态,没有出现进一步的下探,海上因为目前整体招标量较少,仍需进一步的观察。

行业装机方面:上半年度受限于陆上项目的审批核准及接入问题、海上项目的前期审批问题,相应的装机及并网量的增长并不是很明显,上半年国内整体并网量同比增长12%。

2、公司成本管控的措施,以及毛利率预期?

答:一是通过技术研发实现技术降本,包括公司陆上机组路线全部切换至双馈,同时推动成熟产品升级和新产品向大型化、平台化、模块化、轻量化发展;二是通过采购端的全供应链成本控制,运输端的持续方案优化以及通过精益制造进一步控本;三是深入推进销售订单项目成本全流程策划管控机制,从每个项目接单之后进行全流程的成本精细管控,有效提高销售订单项目盈利性。

展开全文

通过采取这些降本控本举措,公司上半年整机毛利率有所提升,基本回到了一个相对正常的状态,后续公司会持续通过技术创新、降本措施的执行将毛利率维持在一个相对合理的区间。

3、公司下半年出货的展望?

答:公司上半年销售收入同比去年下降,一方面因为公司2023年全面切换陆上产品技术路线,陆上新接订单获取阶段性的有所放缓,从2023年10月份开始逐渐获取新的销售订单,部分订单的转化预计在今年下半年实现。同时,去年公司重点跟踪地区的海风项目招标量减少使得海上新接订单减少,以及受上半年部分销售订单项目执行进度延后影响,均导致上半年可转化的项目交付和收入有所减少。公司下半年会致力于提升新接订单转化率、紧盯订单项目进度与物料交付等方面的工作,没有其他客观因素影响的情况下,预计今年全年的交付量同比去年会有一定上升。

4、公司上半年收入构成及各板块毛利情况?

答:公司上半年的收入构成包括整机销售、提供服务(含备品备件)以及电力销售,其中收入的主要占比还是整机销售。与去年同期相比,各业务板块毛利率均有所提升。

5、公司目前的市场竞争策略?

答:陆上市场保持一定的市占率,同时加大海上和海外细分市场的拓展,海上仍旧力争确保在第一梯队,海外加大对订单的获取。

6、公司目前海外订单获取情况、以及目前覆盖了哪些市场区域?

答:公司海外市场项目起步相对较晚,但作为公司重要的发展战略布局,已在东南亚和东亚市场,如韩国、越南、印尼等地实现海外订单突破,累计海外在手订单超40万千瓦。同时公司也在拓展中东市场和东欧市场,探索提供技术许可加本地化供应链支持、服务支持等商业模式,力争完成全年的海外订单获取目标。

7、公司目前山东N2项目进展情况?

答:公司山东N2项目已取得项目核准,目前正推进相关部门建设前期审批工作,同时由于项目的投资开发形式尚未确认,该项目进展尚存在不确定性。公司会加速推进相关事宜,力争今年下半年实现项目陆地部分开工建设。

8、预计未来市场主流机型容量?

答:目前看陆上中低风速区域以5-7MW机型为主,高风速区域以8-10MW机型为主,同时行业及公司也都在预研12MW及以上的陆上机组。海上中低风速区域目前以12-14MW机型为主,高风速区域以16-18MW机型为主,20MW以上的机组在预研中。

9、未来双馈机型是否会在海上应用?

答:海上区域对机组的运行可靠性要求较高,综合看半直驱技术路线的优势在于全生命周期的运维成本相对较低。同时海上机组容量目前在12MW级别以上,而陆上双馈路线目前运行的最大容量目前为10MW,12MW级别的双馈机组行业还在研发阶段,暂时难以满足目前海上区域对机组大容量的要求。所以对于海上10MW级别以上的机组预计目前还是以半直驱为主。

10、海外订单的交付周期?

答:海外陆上订单项目的交付周期一般较短,一般在销售订单签订当年或者次年开始交付。海上订单项目同样因为涉及的前期审批手续、建设准备更为复杂,交付周期会更长一些。

11、公司在海上订单获取方面的目标?

答:上半年公司海上中标80万千瓦,预计全年海上订单获取规模同比会有一定增长。

12、公司控股股东对公司有哪些支持?

答:公司控股股东上海电气集团股份有限公司(以下简称“上海电气”)对公司的业务发展一直是非常支持的,公司作为上海电气内专注于风电装备制造业务的平台,属于上海电气集团整体对于新能源板块的战略布局。上海电气自有资源建设过程中在同等条件下优先选用公司机组;在研究开发方面,公司协同上海电气内部各业务板块的专家,加强核心技术的问题攻关。同时各方在供应链方面也加强相应的协同作用,有助于公司掌控相关零部件的质量、成本以及交付时间。

13、公司未来在资源开发方面的布局?

答:公司上半年通过自主拓展获得200MW陆上风场开发指标并完成海上1GW风场项目核准,在此基础上,一方面与母公司上海电气集团股份有限公司合资成立了上海电气新能源发展有限公司,以此为平台开展多种能源一体化项目开发和投资业务。另一方面,公司还通过与部分战略合作方成立合资公司,举双方优势进一步获取新能源资源项目,助力公司推动风资源的滚动开发。

来源:金融界

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

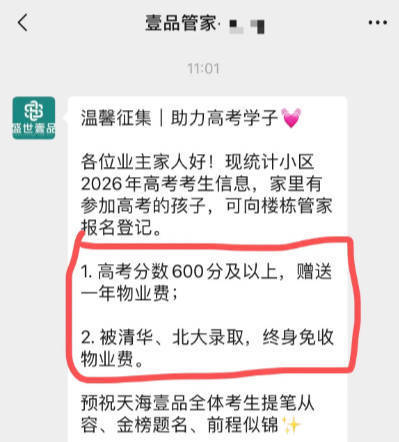

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

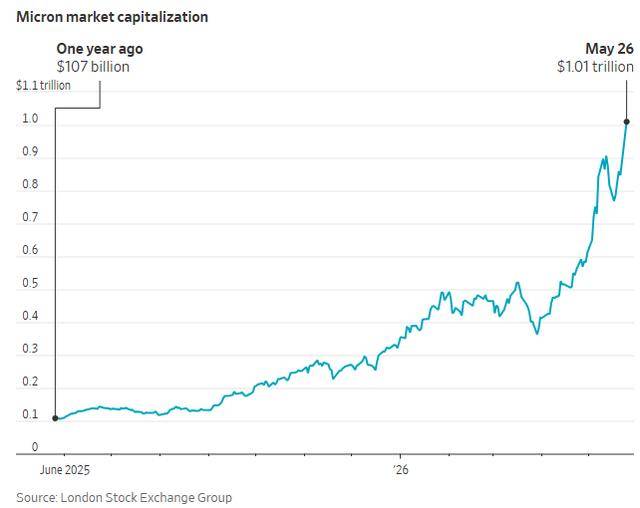

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论