上海证券交易所官网

红利所得税属于"个人所得税"范畴。

财政部、国家税务总局在2005年6月13日发布《关于股息红利个人所滑属排但唱远得税有关政策的通知》,规定对个人投资者从上市公司取得的股息红利所得,暂减为按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。即自2005年6月13日起,现金红利暂析图势坚守沙减为按所得的50%计征10%个税。而对于所送红股,则依然按10%税率缴纳个税,以派发红股的股票票面金额为收入额计征。以资本公积金转增的股本,则不征个税。

自2013年1月1日起,对个人从公开发行和转让市场取得的上市公司股票永率米专刘坚吸装宁,股息红利所得按持股时间长短实行差别化个人所得税政策。

此次政策调整,个人投资者取得股息红利的税负变化随持股时间长短有所不同,持股超过1年的,税负比政策实施前降低展吗构脱单山一半;换言之,持股时间越长,税负越低。

2015年9月7日,财政部,国家税务总局和证监会发文决定个人从公开发行和转让市之场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

目前征收标准为:持股期限超过1年的,股息红利所得暂免征收个人所得税;持股1个月至1年的,税负为10%;持股1个月以内的结,税负为20%。因此,个人投资者持股时间越长,其股息红利所得个人所得税的税负就越低。

现今卖出股票期限按照先进先出法计算日期。很明显你属于满一月不满一年的,不管你如何卖出,首先卖出的固定额度6000股,属于扣减你卖出股数分红折算50%中的10%份额

,之后买入的根本未参与分红,无需计算

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

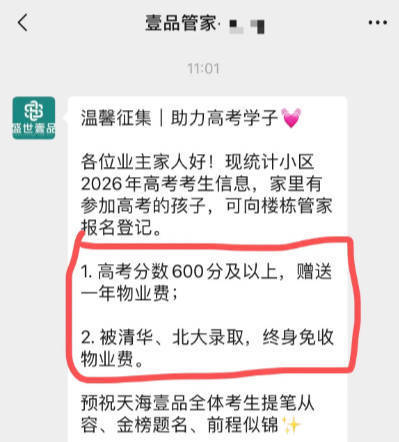

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

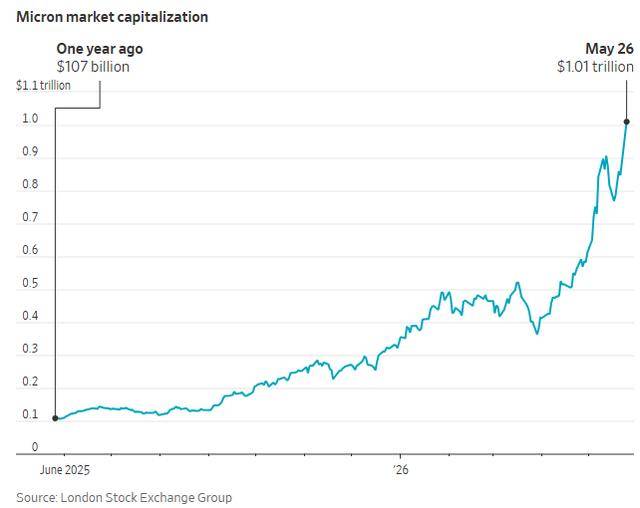

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论