纳百川超200万无票费用被问是否存商业贿赂 浙商证券保荐!

日前,纳百川新能源股份有限公司(简称:纳百川或者发行人)更新了招股说明书及二轮问询回复,历史沿革股东、研发人员大增来源于外聘或内部部门调岗、超200万业务招待费系无票费用被问询是否存在商业贿赂等问题被重点关注,保荐机构为浙商证券,保荐代表人为赵华和周旭东。

资料显示,发行人成立于2007年,从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,注册资本为8375.22万元,实际控制人为陈荣贤、张丽琴、陈超鹏余,3人直接持有和间接控制合计55.58%股份。

关于历史沿革与股东方面。

陈荣贤于2019年8月分别将所持纳百川有限63.00万元、63.00万元、220.50万元股权赠予潘虹、徐元文、张勇。潘虹、徐元文、张勇在其持股期间将投票权、董事及监事选举权、选择管理者权在内的股东权利(包括签字权)不可撤销地委托给陈荣贤行使。授权期限至受赠方失去股东身份之时。

发行人与张勇存在劳动仲裁事项。张勇向马鞍山雨山区劳动人事争议仲裁委员会申请劳动仲裁,要求发行人支付解除劳动合同赔偿金、支付工资,并向其开具离职证明。张勇未出席发行上市的股东大会,未积极配合发行人上市工作。

2020年12月,发行人将其所持武汉纳百川电池热管理有限公司90%股权、10%股权转让给陈荣波、张勇。截至股权转让日前,武汉纳百川电池热管理有限公司账面净资产为-310.86万元,本次股权转让作价为0元。2023年7月,武汉纳百川注销。

发行人股东张传建、陈荣波在其持股期间与实际控制人采取一致行动,并以陈荣贤先生的意见作为最终形成的一致行动意见。

2021年,外部投资者毓晟科技、鹏睿资本、永青科技、青峰创投先后入股,鹏睿资本由陈超鹏余配偶父母持有79.68%出资份额。公开资料显示青峰创投于2021年9月在基金业协会备案,在计算备案私募基金青峰创投穿透股东人数时将其视为1人。

发行人历史上签署过的对赌协议,2021年,鹏睿资本增资并与陈荣贤以及纳百川约定了回购条款;永青科技、青峰创投增资并与纳百川有限的全体股东约定了股权回购等特殊权利条款。2023年签署《补充协议的解除协议》解除特殊约定。

发行人实际控制人为陈荣贤、张丽琴、陈超鹏余。招股说明书披露了陈荣贤、陈超鹏余的简要情况,但未披露张丽琴相关内容。

请发行人:说明陈荣贤将220.50万元股权赠予张勇、潘虹、徐元文的商业合理性、背景,是否存在股权代持、股权纠纷或其他影响股份权属清晰的情形,是否存在规避监管情形,是否符合股东限售安排的有关规定。

说明与张勇发生劳动仲裁事项的背景、最新进展,报告期内张勇承担的工作、发挥的作用,张勇不在发行人处任职对是否可能导致客户流失或造成其他重大不利影响;发行人、实际控制人是否与张勇存在其他未披露利益安排。

说明转让、注销武汉纳百川电池热管理有限公司的背景、商业合理性,转让定价的合理性。

说明张传建、陈荣波与实际控制人《一致行动协议》的主要内容,包括签署时间、有效期、纠纷解决机制等,是否存在股权纠纷或其他影响股份权属清晰情形。

展开全文

说明历次股东入股的背景和原因、入股形式、资金来源、入股价格及定价依据是否公允,完税情况;鹏睿资本等股东出资是否真实有效、是否存在代持;青峰创投是否专门为投资发行人而设立,穿透后股东人数是否超过二百人。

说明发行人是否彻底解除了与股东约定的特殊权利条款,是否存在恢复条款的约定,结合对赌协议主要内容及终止时间等,说明发行人对赌协议解除是否符合中国证监会《监管规则适用指引——发行类第4号》问题3的要求。

根据《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》第三十二条规定,完整披露实际控制人的基本情况。请保荐人、发行人律师发表明确意见,并说明对张勇的核查是否受限,对其采取的替代性措施及有效性;张勇所持股份的限售安排、张勇未签署相关承诺、未出席公司发行上市的股东大会并对上市相关工作不予配合是否构成本次发行上市实质障碍。

关于研发投入方面,已经连续两轮被交易所问询。

申请文件及审核问询回复显示

报告期内,发行人研发费用中职工薪酬分别为733.78万元、1,330.93万元、1,708.96万元,主要系研发人员人数增长、平均薪酬提高所致。

报告期内,发行人研发费用中的材料支出分别为1,351.01万元、1,740.70万元和2,276.80万元,金额逐年上升,主要系报告期内研发项目数量增加所致。

请发行人:说明研发费用中材料费的明细内容、金额,研发过程中原材料投入产出情况;原材料投入与在研项目、研发进度、研发成果是否匹配,研发原材料领料占比是否符合产品实际原材料配比;是否存在研发与生产共线、研发与生产领料、废料处置混同、会计处理混同的情形。

说明报告期内新增较多研发人员的原因,与生产、销售等其他部门人员变动趋势是否一致,是否属于临时招募或从其他部门调岗,研发人员专业背景和工作经历与发行人研发活动是否匹配,研发人员平均薪酬增长的原因。

研发人员是否具备从事研发活动的能力,是否真正从事研发活动并作出实际贡献,是否属于发行人研发工作所需的必要人员,工时及薪酬核算准确性,发行人研发人员数量及占比、薪酬水平与竞争对手是否存在差异及原因,发行人产品与竞争对手相比的竞争优势和壁垒,是否具备创新性和技术先进性。

关于内部控制方面。2020年度至 2022 年度,发行人存在通过发行人员工的个人账户、未入账现金对外收付款项的情形,主要包括收取部分废料销售款及零星货款、支付经营相关成本费用等。

实际控制人所控制的银行账户与张勇及其配偶存在资金往来,主要系发放工资奖金及拨付的业务经费。

请发行人说明通过个人卡收支的具体情况及纳税调整、完税情况,个人卡收支汇总是否包含了与张勇及其配偶的资金往来,是否已完整披露个人卡收支事项;个人卡“其他成本费用”付款的具体用途,是否涉及商业贿赂。

说明是否存在《监管适用指引——发行类第5 号》问题 8 相关的其他财务内控不规范情形,如存在,进一步说明相关整改措施及其有效性。

其中,个人卡“其他成本费用”付款的具体用途,是否涉及商业贿赂等问题,也披露了相关细节,大家还是可以仔细品一下的。

报告期内,公司通过个人卡支付的其他成本费用的具体用途如下:

我们注意到,在2021年业务招待费费用为217.17万元,2022年为10万元。

发行人解释说是,报告期内,公司通过个人卡支付的其他成本费用为业务招待费,业务招待费主要系公司业务人员在业务洽谈、商务接待、客户关系维护等活动中产生的招待费等无票费用。

公司与主要客户签署了廉洁协议或约定了廉洁条款,并要求公司高管及销售人员严格按照法律、法规要求从事商业活动,严格防范公司在业务获取环节可能涉及的商业贿赂风险。上述相关成本费用系公司业务扩展过程中产生的合理费用,不存在通过个人卡给予客户单位或个人回扣、折扣的行为,不涉及商业贿赂。

看到这个解释,财事君也是比较惊讶,就是我这200多万元都是业务招待费用,而且也说了是业务人员在业务洽谈、商务接待、客户关系维护等活动中产生的,不过就是无费用。

这大概是什么意思呢,就是钱花在业务招待上面了,具体是什么说不清楚或者不方便说,因为没有发票。

从这点来看,也难怪交易所会质疑发行人这个费用是否用在商业贿赂上面,这种问题,就看大家怎么看待吧。后续,财事君将继续关注。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

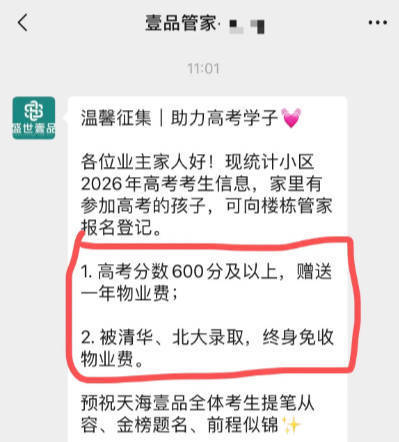

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

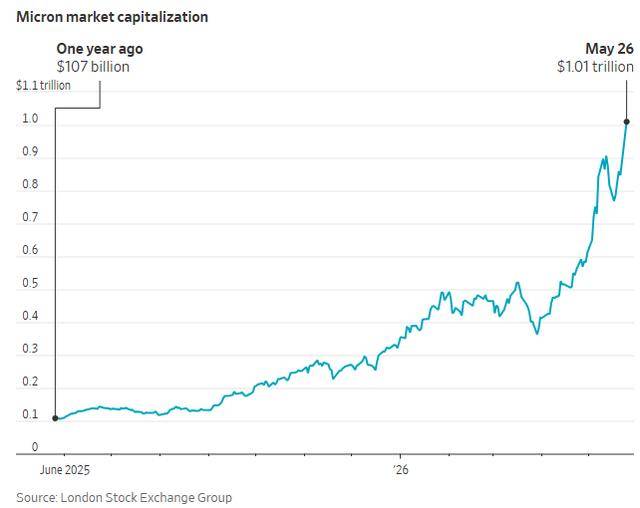

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论