福莱特获国开证券推荐评级,销量快速增长,盈利水平较好

5月20日,福莱特获国开证券推荐评级,近一个月福莱特获得7份研报关注。

研报预计公司2024-2026年归母净利润分别为37.92、48.36和58.94亿元,同比增长37.39%、27.54%和21.90%。研报认为,公司营收增长主要是受新增产能释放和光伏行业蓬勃发展的影响,而归母净利润提升主要得益于部分原材料成本压力得到缓解及市场供应逐步平衡。公司期间费用率为6.98%,同比下降0.5pct,公司费用管控较好。销售商品、提供劳务收到的现金大幅增加导致经营活动现金流入增加。产能规模提升,规模优势加强。截至2023年年底,公司光伏玻璃总产能为20,600吨/天,另有安徽四期项目和南通项目,总计日熔化量9,600吨/天,预计今年点火运营。公司毛利率有望维持较好水平。同时,纯碱价格进入下行通道,海外天然气放量,成本端有望进一步改善。公司24年末名义产能有望达到30200吨/天,盈利能力有望提升。

风险提示:原材料和燃料动力价格波动风险,光伏装机低于预期,行业供给扩张,公司业绩不达预期,市场恶性竞争,国内外二级市场系统性风险,国内外经济衰退风险。

来源:金融界

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

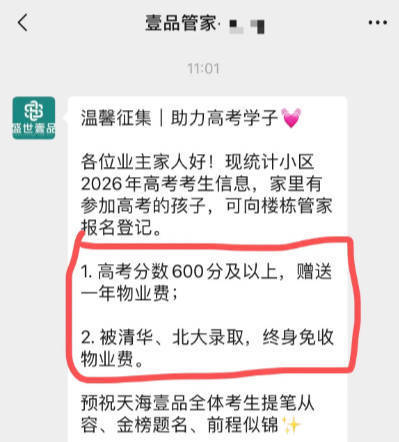

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

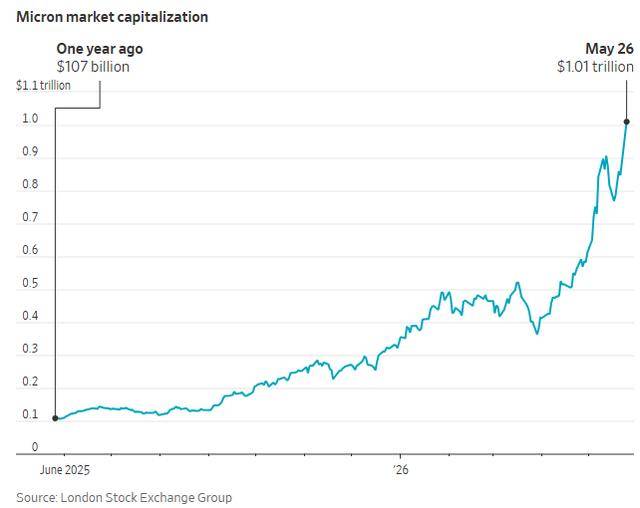

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论