海光信息获德邦证券买入评级,24Q1业绩持续增长,CPU和DCU发展前景广阔

4月28日,海光信息获德邦证券买入评级,近一个月海光信息获得13份研报关注。

研报预计海光信息2024-2026年营业收入为85.57亿元/115.31亿元/150.62亿元,归母净利润为17.80亿元/23.77亿元/31.36亿元。研报认为,海光信息第一季度业绩持续增长,营收和净利润均有所提升,特别是扣非净利润同比增长达到42.71%。公司在CPU及DCU产品线的持续迭代,推出了应用于不同场景的多款产品,显示出其产品的竞争力和市场应用前景。CPU市场的增长潜力在当前的市场环境下显得尤为重要,海光信息已经推出多款性能显著提升的新产品,满足了市场对高性能服务器的需求。DCU产品的适用性和灵活性使其在人工智能和大数据处理等领域具有广泛的应用前景,深算二号的性能提升及市场销售情况,以及深算三号的研发进展,也进一步证实了公司产品的市场竞争力。

风险提示:公司研发工作未达预期风险,知识产权风险,客户集中度较高风险,供应商集中度较高且部分供应商替代困难风险,原材料成本上涨风险。

来源:金融界

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

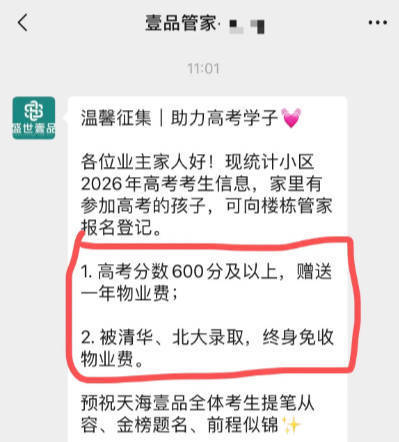

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

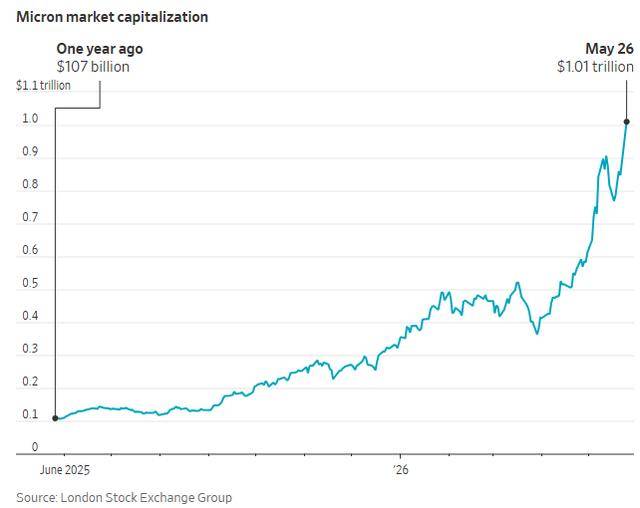

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论