天风证券:给予国网信通买入评级

天风证券股份有限公司缪欣君,孙潇雅近期对国网信通进行研究并发布了研究报告《市场波动致24Q1承压,看好后续电力数字化趋势》,本报告对国网信通给出买入评级,当前股价为17.14元。

国网信通(600131)

23年业绩基本稳定,24Q1市场波动、中标时间等影响公司业绩23年合计实现营收76.73亿元,YOY+0.76%;归母净利润8.28亿元,YOY+3.43%;扣非归母净利润7.86亿元,YOY+1.36%。毛利率21.56%,YOY+0.96pct;净利率10.79%,YOY+0.27pct。

24Q1实现营收10.19亿元,YOY-23.0%;归母净利润0.12亿元,YOY-83.2%;扣非归母净利润0.12亿元,YOY-75.2%。毛利率17.8%,净利率1.2%。据公司投资者问答,一季度业绩下滑,主要系市场波动,集成集采签单数量同比减少,以及存量项目上年中标时间较晚,确认收入有限等所致。

23年业务分拆:

1、电力数字化:实现收入20.56亿元,yoy+24.43%,毛利率19.9%。

2、企业数字化:实现收入19.55亿元,yoy-4.58%,毛利率25.63%。

3、云网基础设施:实现收入36.39亿元,yoy-6.56%,毛利率20.36%。

公司深耕电力能源行业,23年在各个业务板块均有所突破

1)电力数字化业务方面:23年公司的电力数字化服务板块收入增速较快,圆满支撑13家国网省公司营销2.0推广上线,保障19家国网省公司稳定运行;据公司投资者问答,公司计划24年完成7个网省的推广实施。

2)企业数字化服务方面,公司23年新一代企业门户完成顶层设计优化方案,i国网平台运营日活峰值突破72万,“小喔”智能终端在新疆、甘肃等12家单位落地试用。

3)云网基础设施方面,公司23年持续完善通信网络基础设施,“两交”特高压(驻马店-武汉、福州-厦门)配套通信工程、国网100G OTN项目等通信工程施工服务有序推进。

盈利预测

展望24年,据公司投资者问答,公司2024年营业收入目标84.9亿元,yoy+10.65%,计划通过调整业务布局,设定五大业务板块(数字化基础设施、前沿技术创新业务、电力数字化应用业务、企业数字化应用业务、能源创新服务业务),实现收入目标。

考虑公司自身规划,以及电网数字化投资的行业背景,我们调整公司24-26年营业收入预测至85.2、97.9、109.7亿元(原值为24年118.4亿元),归母净利润预测至10.10、11.99、13.90亿元(原值为24年12.61亿元),yoy+21.91%/18.73%/15.96%,对应当前估值20、17、15X PE,维持“买入”评级。

风险提示:电网投资力度不及预期;电网数字化投资不及预期;毛利率下降风险;技术创新和产品迭代不及预期。

展开全文

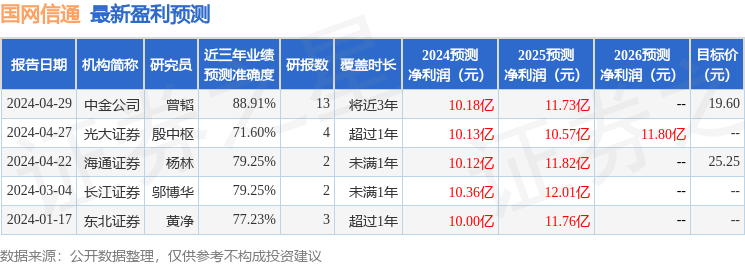

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达88.91%,其预测2024年度归属净利润为盈利10.18亿,根据现价换算的预测PE为20.16。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为21.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

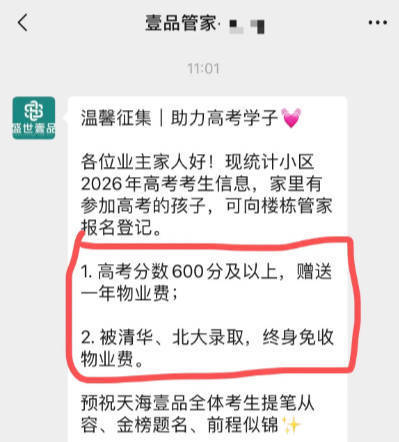

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

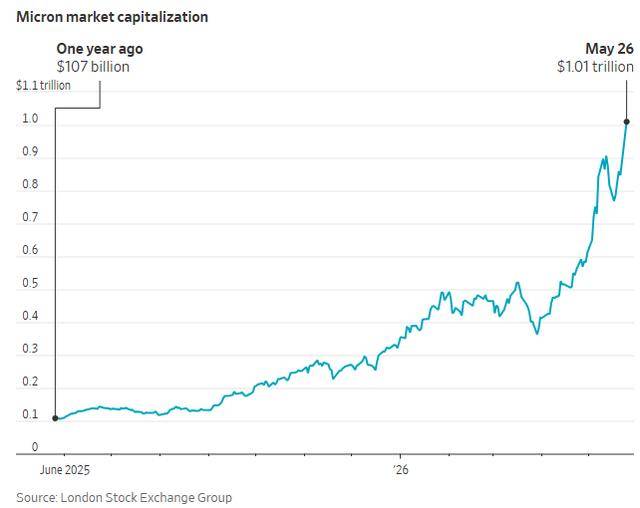

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论