华锐精密获国金证券买入评级,营收高增长,利润端承压

2月23日,华锐精密获国金证券买入评级,近一个月华锐精密获得1份研报关注。

研报预计公司23至25年有望实现归母净利润1.58/2.29/2.88亿元,对应当前PE22X、15X、12X。研报认为,23年公司收入延续了高增长趋势,主要是一方面数控刀片新增产能不断落地,在国内、海外市场继续增长;一方面整体硬质合金刀具业务开始放量,贡献一部分收入增长。利润端目前依旧承压,主要还是由于公司的整体硬质合金刀具在产能爬坡阶段各项固定成本金额较大,毛利率依旧较低拖累综合毛利率。未来伴随公司整体硬质合金刀具收入规模提升摊薄费用,有望带动公司盈利水平回升。钛合金刀具+出海有望成为24年核心成长点。

风险提示:国产替代进展不及预期,数控刀片均价提升不及预期,产能扩张不及预期,限售股解禁风险。

来源:金融界

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

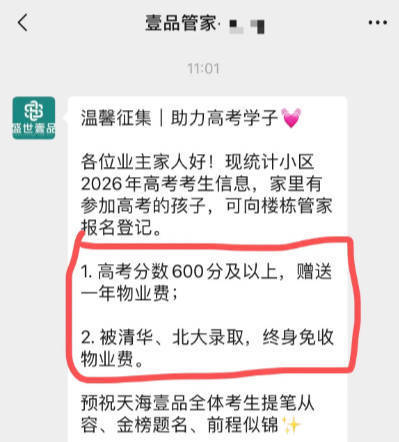

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

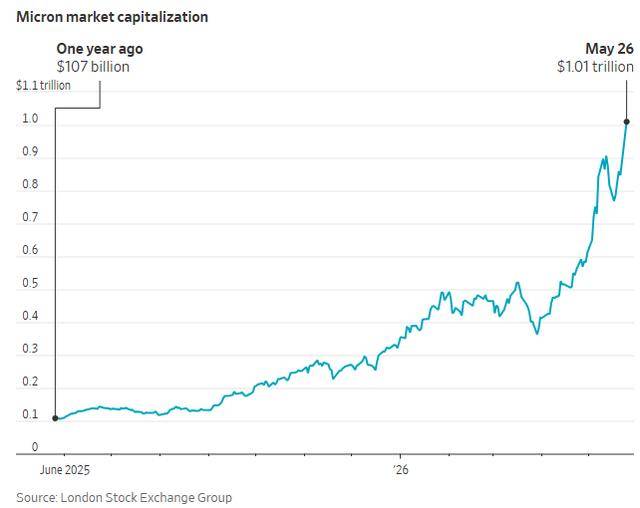

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论