万联证券:给予芒果超媒增持评级

万联证券股份有限公司夏清莹,李中港近期对芒果超媒进行研究并发布了研究报告《点评报告:23年业绩维持稳健,发力拓展内容生态》,本报告对芒果超媒给出增持评级,当前股价为23.22元。

芒果超媒(300413)

报告关键要素:

公司发布2023年业绩预告,预计2023年全年营业收入同比增长约4.5%,其中Q4单季度营收同比、环比增幅预计均超20%,归母净利润全年同比上涨75.94%-108.12%至32.8-38.8亿元,扣非净利润同比上涨2.05%-14.65%至16.2-18.2亿元。

投资要点:

公司夯实综艺领头羊地位,逐步发力布局微短剧。根据云合数据显示,2023年芒果TV全网综艺正片有效播放量同比上涨31%,全网剧集正片有效播放量同比上涨46%,增速位居长视频行业第一。在2024年公司将持续深耕综N代,包括《歌手2024》、《大侦探9》、《乘风2024》、《披荆斩棘4》等,并携手头部影视公司从七个维度持续发力长剧集;同时公司在23年推出了首部上星微短剧《风月变》,并与抖音在12月签订合作协议,共同布局精品微短剧,在24年将不断探索更多元化和更深层次的合作模式,实现双方多维融合和跨屏发展,促使公司以差异化内容突围微短剧领域,逐步形成头部优势。

会员数量续创新高,广告业务有所回暖。在公司优质内容的加持下,公司积极拓展中国移动动感地带芒果卡、淘宝88VIP权益合作等优质渠道,Q4会员收入预计同比增长33%,全年会员收入预计同比增长11%,年末有效会员规模达6653万,续创新高;持续夯实与各大运营商的业务合作,全年运营商业务收入预计同比增长10%;广告业务有所回暖,Q4广告收入预计同比增长18%,全年广告业务同比下降预计在12%以内,较上半年降幅明显收窄。

收购金鹰卡通丰富公司内容矩阵,推进媒体深度融合发展,夯实核心竞争力。公司在2023年完成了对湖南金鹰卡通传媒有限公司100%股权收购,有助于公司倚靠金鹰卡通高质量的卡通IP资源丰富公司内容矩阵,巩固青少儿用户基础,扩充产品市场,同时金鹰卡通的节目供给能依托芒果TV“一云多屏”多牌照、全终端覆盖优势,实现用户规模拓展,覆盖更大范围人群。这推进了公司媒体深度融合发展,构建起更具价值引

数据来源:携宁科技云估值,万联证券研究所

领的全媒体传播生态,激发更多的产业活力和动能,夯实核心竞争力。

盈利预测与投资建议:由于税收政策变化,2023年公司所得税费用产生非经常性变动,同时根据公司业绩预告中营收表现情况,我们调整其盈利预测,2023-2025年实现营业收入143.57/160.62/179.78亿元(调整前为155.37/173.95/194.82亿元),归母净利润分别为33.86/26.61/30.79亿元(调整前为22.04/25.53/29.46亿元),EPS为1.81/1.42/1.65元,对应1月24日收盘价,对应PE为12.49X/15.89X/13.73X,维持“增持”评级。

风险因素:政策监管不确定性、会员增速滞缓、内容表现不及预期、新业务拓展不及预期、人才流失等风险。

展开全文

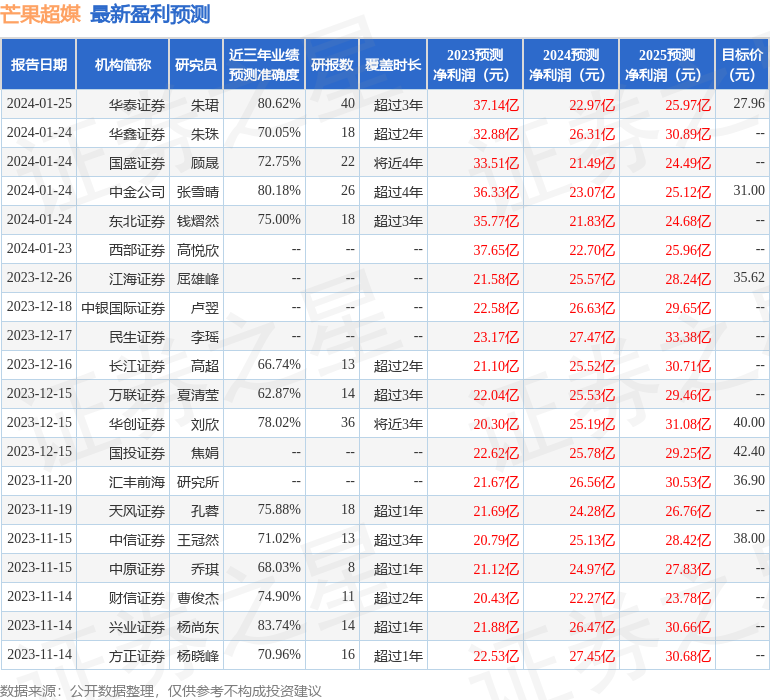

证券之星数据中心根据近三年发布的研报数据计算,兴业证券杨尚东研究员团队对该股研究较为深入,近三年预测准确度均值高达83.74%,其预测2023年度归属净利润为盈利21.88亿,根据现价换算的预测PE为19.85。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为36.63。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

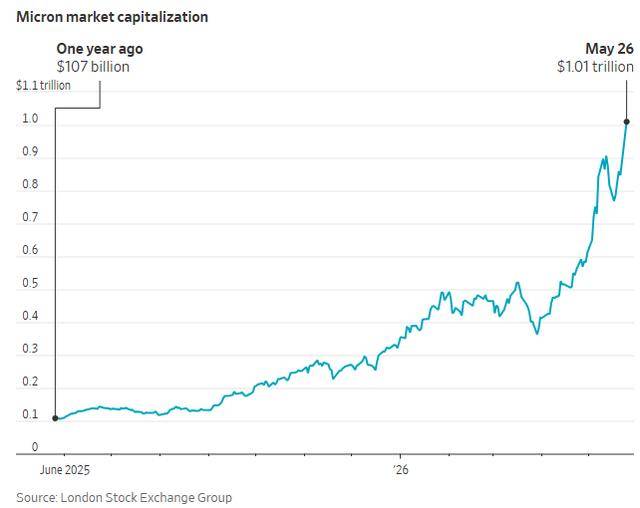

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论