证券Ⅱ行业深度报告-证券行业并购进程或加速-看好并购主题机会(附下载)

今天分享的是【证券Ⅱ行业深度报告-证券行业并购进程或加速-看好并购主题机会】 报告出品方:开源

证券行业并购进程或加速,关注并购主题机会10月30 日中央金融工作会议首次提出“培育一流投行”,11月3日证监会表示鼓励券商并购重组。同业并购面临股东方意愿、整合难度和价格竞争等现实挑战而进程较缓慢,但我们预计当前视察并购进程有望提速。监管导向: 监管政策限制再融资,引导证券行业集约式发展、扶优限劣、鼓励并购。市场和业务环境:市场竞争加剧下头部机构投行和机构业务、规模效应、金融科技支持优势持续凸显,盈利分化持续拉大。我们复盘过去 5 年同业并购每年至少一起,历史 3 次证监会鼓励并购发言后,当年和次年并购案例均有增多,2024 年或是重要窗口期,关注现有并购案例进程推进、新并购案例发生、监管再度鼓励并购等催化剂。。被并购方投资胜率高,并购方需关注估值及资产质量、定价水平、整合预期我们根据理论推演和历史并购案例复盘得出以下结论:(1) 投资被收购方胜率更高,受益稀缺溢价、困境反转、市值弹性。被收购方享受稀缺溢价,股权存在高价收购预期,如 2014 年申银万国收购宏源证券;收购方控股被收购方后,新股东入主有望带来被收购方的困境反转。(2) 投资收购方需要关注并购公告前的股价涨幅和估值水平,以及收购资产的质量、定价合理性、整合预期。收购方在收购前若估值合理或较低,且被收购资产质量较好,与收购方形成较好业务互补同时收购价格具备性价比,则收购方有望受益并购预期实现一定超额收益。如2019 年初中信证券收购广州证券,2023 年国联证券收购民生证券。收购方在收购公告前股价有较明显超额收益或估值已处高位,同时被收购资产互补性较弱、收购价格偏高的情形下,市场预期整合效果一般,短期可能有一定超额收益,但中长期难以持续上涨。

展开全文

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

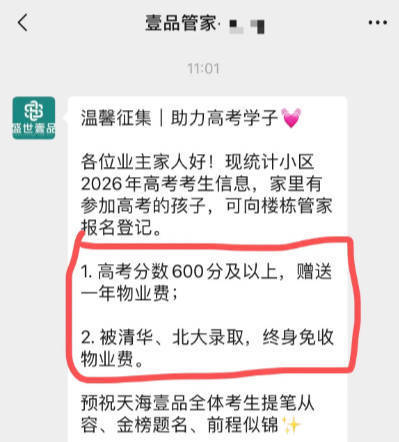

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

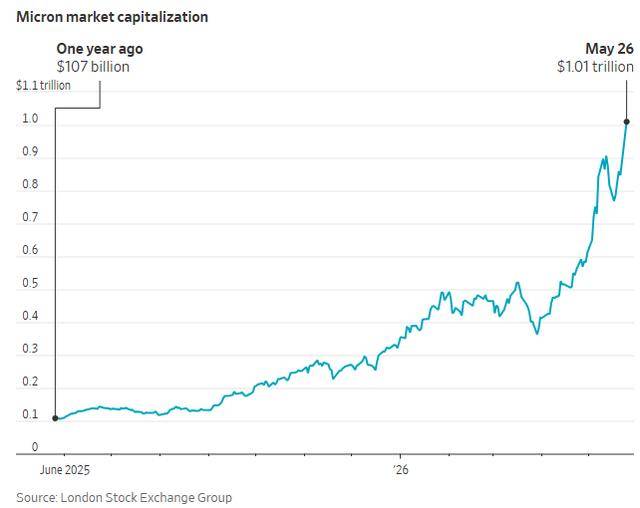

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论