万联证券:给予苏州银行增持评级

万联证券股份有限公司郭懿近期对苏州银行进行研究并发布了研究报告《点评报告:归母净利润保持高增》,本报告对苏州银行给出增持评级,当前股价为6.31元。

苏州银行(002966)

报告关键要素:

苏州银行发布2023年三季度业绩报告。

投资要点:

归母净利润增速继续回升:苏州银行2023年前三季度营业收入同比增速1.8%,增速较2023年上半年下降3.5个百分点;归母净利润同比增长21.4%,增速较2023年上半年上升0.4个百分点。其中,净息差同比降幅扩大及非息收入增速放缓拖累营收增速,而拨备计提力度继续下行是利润端增长主要支撑因素。

信贷增长维持高位:2023年前三季度贷款同比增长18.3%,新增主要来自于企业贷款,零售信贷的新增在三季度略有改善。同期,总资产同比增速达到14.5%,风险加权资产同比增长15.6%。核心一级资本充足率9.37%,环比回升1BP,同比下滑40BP。负债端,存款同比增速18.5%,其中零售存款保持高增。

资产质量整体保持稳健,关注率略有波动:2023年9月末不良率为0.84%,环比下行2BP,关注率0.84%,环比上升11BP。从不良新生成的角度看,基本与中报数据持平,仍处于较低水平。拨备覆盖率524.13%,环比回升12.28个百分点。不良新生成保持低位,拨备覆盖率仍处于相对较高水平,为未来利润的释放提供动力。

盈利预测与投资建议:苏州银行在深耕苏州的同时,逐步拓展在江苏省内的业务。近年来零售相关业务实现了快速发展,营收贡献度逐步提升。除区位优势外,苏州银行信贷投放风险偏好较低,使得资产质量整体优于同业。根据公司最新财报数据、拨备计提力度变动以及市场利率变化,我们调整了2023年-2025年的盈利预测,营收增速分别为4.33%/6.49%和10.27%。当前股价对应的2023-2024年的PB估值分别为0.6倍和0.54倍。综合公司当前较低的估值,公司所具有的区位优势,以及稳扎稳打的经营业绩,维持公司增持评级。

风险因素:银行业整体受宏观经济、货币政策以及监管政策的影响较大,经济以及相关政策的变动,都将对银行的经营产生重要影响。包括净息差的变动、资产质量预期等。

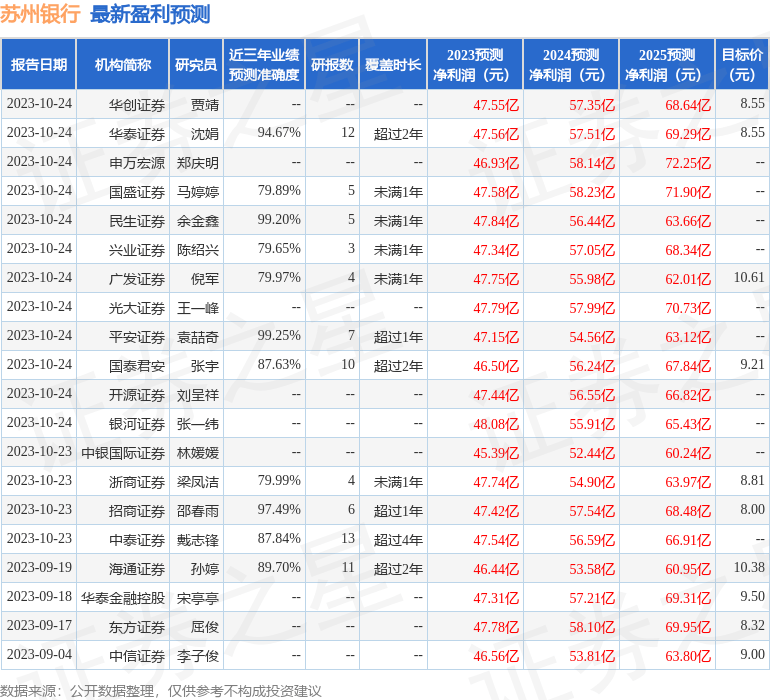

证券之星数据中心根据近三年发布的研报数据计算,平安证券袁喆奇研究员团队对该股研究较为深入,近三年预测准确度均值高达99.25%,其预测2023年度归属净利润为盈利47.15亿,根据现价换算的预测PE为4.91。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增持评级6家;过去90天内机构目标均价为8.92。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论