【惠誉评论】中国的证券化市场迅速崛起,但仍相对分割

点击上方蓝字“ 惠誉评级 ”并设为星标便于您第一时间获取资讯

惠誉评级在一份概述结构性融资市场现状的报告中指出,中国的证券化市场规模可观、发展迅速且资产类别繁多,但与成熟市场仍存在差异。

中国的证券化市场可以分为三个细分市场:

-中国银行间债券市场(CIBM)是面向金融机构发行人的市场,交易通常公开进行,并提供详细、透明的信息披露。

-中国证券交易所市场(CSEM)主要面向非金融机构企业发行人,为它们发行私募证券化产品提供便利。

-资产支持票据(ABN)市场是CIBM市场的一部分,底层资产由企业发起,接受中国银行间市场交易商协会的监管。

惠誉认为,CIBM普遍采用的特殊目的信托结构和CSEM发行人采用的资产支持计划结构均可以实现与发起人和信托公司/计划管理人的破产隔离,有助于资产证券化交易获得高于发起人和交易对手方的评级。

中国的证券化市场较少发生债券违约,发生在CSEM的少数违约案例通常是资产过于集中或与企业信用资质过度关联的结果。惠誉授评最多的两个资产类别——车贷ABS和RMBS的表现优于大多数全球其他市场。

本报告探讨了在中国证券市场发行的资产类别,包括惠誉尚未授予信用评级的产品。报告分析了交易发行量和趋势、资产表现、结构特征和二级市场活动,对惠誉评级标准中的信用考量因素做了简要介绍,并着重阐述了部分产品与国际惯例的主要差异。报告涵盖产品涉及车贷ABS、RMBS、消费贷ABS、租赁ABS、CLO、中小企业ABS、CMBS、担保债券、ABCP、不良债权和绿色ABS。

本文作者:万颖玲 (Tracy), 郭哺麟, 李佳蕙, 李玎

点击 分享按钮 ,把文章推荐给好友

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

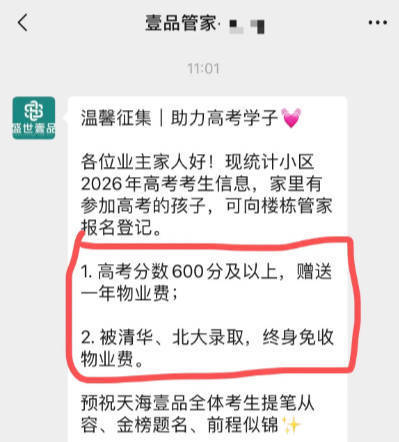

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

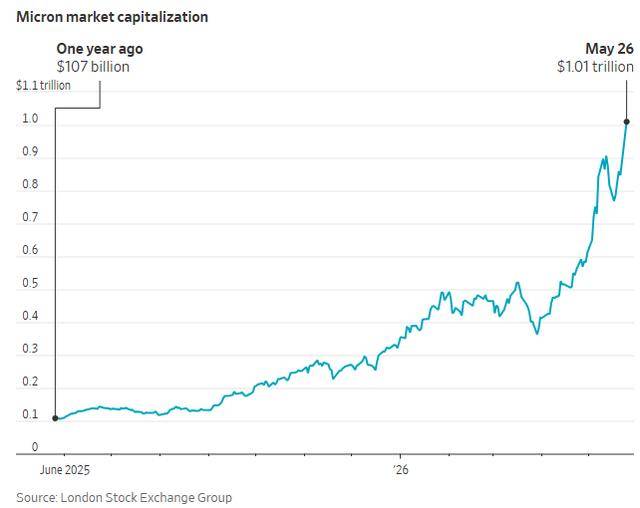

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论