平安证券袁喆奇:看好银行全年盈利修复,关注两条主线

一季度上市银行有哪些积极因素?支撑未来银行资产端定价修复重要的因素是什么?为什么看好全年银行盈利修复?又有哪两条主线?平安证券银行业首席分析师袁喆奇带来 “上市银行2023年一季报综述——先抑后扬,看好修复”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

一季报上市银行整体情况

4月底银行的年报、一季报披露完毕,我们看到尤其节后第一天板块整体表现也比较强势。在这个时间点,怎么结合今年一季度经营情况去展望银行后续的表现,还会有哪些新的比较积极的因素?

首先,我们简单来看一下整体的情况,一季度42家上市银行无论是营收还是利润基本上都呈现继续下行的趋势。一季度整体42家上市银行同比的净利润增长2.4%,相较年报7.6%的增速有明显下降。营收来看,虽然整体口径上营收增速好像比年报增速略抬高一些,但是其中主要是由大行贡献。我们能够看到,除去大行之外,其它的中小银行、股份行的营收增速比年报时候下降2.5个百分点。从 整体盈利端的表现来看,其实都是处于筑底或者持续下行的趋势。其实也反映了一季度大家对于宏观经济整体的感受,复苏的速度可能没有大家想像的来得这么快,银行作为一个典型的周期行业也反映了这样的特点。

图片来源:海洛创意

但是 一季度相对表现比较好的是大行手续费的增长。手续费的增速实际上去年的年报的-5%的增速是回振正了,来到了正的1百分点。所以,整体大行一季度的表现来看,收入端会比预期要好,主要是靠非息收入的拉动。能够看到即使是技术口径调整的因素之外,相对于2022年大行今年一季度边际的改善其实还是更为明显。中小行方面,能够看到股份行在一季度受到的边际影响其实是最大的。无论是从个体还是从整体来看,收入端都面临了比较大的下行压力。

如果具体来看压力的来源,一方面是重定价格。重定价因素其实之前大家也有比较充分的预期。因为去年我们知道LPR 5年期以上贷款的定价下调了35个BP。35个BP对应的很多类似于像存量的按揭贷款,虽然可以选择按合同的发生日去重定价,但是还是比较多的中长期尤其像房贷这样的资产是在今年1月1号集中重定价的。也正是 因为重定价的冲击,导致了各家银行今年一季度的息差较去年四季度环比又有进一步的下行。考虑到去年本身行业息差从一季度到四季度就是一个逐季下行的态势,所以叠加上述两块的影响,到一季度大家就会看到息差同比降幅可能都是两位数以上的降幅。其实很大程度上受到基数的影响,所以基本上是在大家预期之内。

展开全文

02

二季度关注资产端收益率边际变化

今年一季度银行的营收压力比较大,我们可以拆解一下背后的原因。前面提到的 预期之内的是重定价因素的扰动,这个扰动其实是一次性的影响也是扰动最大的一个因素。所以整体来看,无论从收入到利润我们觉得行业整体的盈利的表现还是符合预期。但是也的确存在 一些超预期的冲击因素。主要可能来自于跟居民相关零售业务相关的一些收入的增长,包括在资产端的投放、零售信贷的投放。无论是房贷还是以信用卡为代表的这些消费类的信贷相对增长都比较乏力。相对还能提供一些正增长的更多是来自于普惠的经营性的贷款,其中背后更多也是以抵押类的授信为主。

当然,当中也不乏一些积极的因素。我们具体的拆分结构来看, 其实一季度保险的代销各家银行都有比较大幅度的增长。背后其实一定程度上也反映了居民配置行为的变化。只不过目前来讲,由于之前的基数,各家银行对于财务管理的结构导致可能保险的代销收入增长无法抵御其他板块的下滑。所以,我们觉得除去重定价因素之外,能够看到居民端需求,无论是从资产端还是从负债端释放的不足很大程度上是拖累银行一季度财报表现一个非常重要的原因。

图片来源:海洛创意

基于以上的判断,我们觉得虽然看到一季度盈利端的表现是在继续下行,但是如果我们往后去展望, 首先重定价扰动今年一季度后其实就逐步趋缓。二季度关注资产端收益率边际变化。目前来看,根据我们草根调研反馈,行业整体对公端新发放贷款利率无论大行还是区域性银行进入二季度后能够相对稳定。我们觉得这是支撑未来银行资产端定价修复一个非常重要的因素。另外我们能够看到,包括上个月有很多中小银行又进一步基于存款自律机制要求下调了存款利率。对存款挂牌利率的调整,我们觉得也会对今年后续季度存款成本有一个非常积极的正向作用,去对冲定期存款上升过快的问题。正如前面提到居民存款的过度增长,其实对银行负债端也带来了一定的成本压力。因为居民端增长更多的还是定期存款,所以我们觉得通过存款利率的调整能够带来一些正向的助力。所以, 结合资负两端来看,二季度之后我们觉得行业息差逐步会迎来一个压力缓释的阶段,甚至部分银行可能在一季度基本上形成了拐点。尤其是我们后续观察资产端居民需求修复的情况,可能更会为银行未来资产端表现提供一些弹性。

03

看好全年银行盈利修复,关注两条主线

我们觉得一季度一定程度也有去年一季度整体相对高基数因素的影响。二季度之后,去年同期疫情的影响在边际上扩大其实也会从基数上对今年的同比增速带来一些提升。另外更重要的是我们去观察国内居民端需求修复的情况,我们认为4月份以来也展现出一些相对比较积极的信号,这是对收入端的分析。 所以整体来看,如果展望未来二、三、四季度收入表现,我们觉得一季度可能就是今年的底部。随后增速应该会进入到逐季改善的趋势,我觉得需要市场尤为关注,因为这个底部相对比较清晰。

我们从规模、息差等几个维度简单来看下边际的变化情况。首先信贷的投放一季度还是比较快,规模增速延续了上行通道,当然我们知道更多的还是以对公信贷投放为主。存款的增速创新高,前面提到很大程度上和居民端的存款相关。我们觉得今年规模增长依然还会保持稳健。息差来看,前面提到的主要影响因素可能来自于重定价,包括一季度边际上的付息负债成本率也有所上行。我们觉得很大程度上也跟存款成本的边际变化有很大的关系。其实到 二季度之后,我们觉得资负两端都会出现一些积极的改善,尤其是需要去关注零售端的修复情况。因为我们觉得如果当居民的消费类需求、信贷需求能够有一个比较确定性的修复趋势,对于银行尤其是新增资产的组合的会带来一些正向的提升。也就是资产组合的收益率因为结构的优化,高收益资产占比的提升又能够迎来一个新的上行周期。中收来看,也是这样的情况,除了可能大行边际较去年有明显的改善之外,中小银行其实很大程度上都面临动力下行的困扰。这个因素往后去展望,我们觉得重点在于居民端的资产配置的风险偏好什么时候能够出现一些比较积极的改善,这也是一个比较重要的决定因素。

从资产质量来看,一季度不良的表现相对比较平稳,不良率环比四季度下降了3个BP,现在是1.27%左右。当然不排除中间有部分银行基于自身的处置结构不同不良出现一定的波动。但行业整体来看,无论是不良包括拨备和拨贷比这些风险抵御的指标整体相对平稳,所以我们觉得行业整体抗风险能力并没有因为疫情的冲击而出现进一步恶化 。经过去年四季度到今年一季度压力测试之后,我们觉得银行的资产质量尤其零售端风险可能过了压力峰值后续会迎来相对积极的改善。

综合来看,结合量价质包括对收入未来的展望,我们觉得二季度之后,对板块而言随着一季度营收靴子落地相对而言积极的因素会更多一些。考虑到目前银行板块估值水平还处于一个历史底部的状态,虽然4月下旬经历了小幅修复,但目前还是只有0.57倍PB左右。所以我们觉得它的估值包括持仓都是具有边际的配置价值。我们年初也发布过一个估值的国际比较报告,从海外的经验来看,美日欧银行业的估值在疫后阶段其实都阶段性修复到过疫前的水平。我们知道 2019年末国内银行PB大概是在0.85倍左右,现在只有0.57倍,所以我们觉得向上修复的空间伴随经济预期改善弹性还是比较大。所以站在现在这个时间点,我们看好全年银行盈利能力修复,在这样的背景下推动板块配置价值的提升,所以我们觉得可以更为积极的去关注。个股方面,我们目前还是延续两条推荐主线, 一方面看好基本面改善确定的一些优质区域性银行,同时也会关注零售端的修复对于零售银行催化剂的提升。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

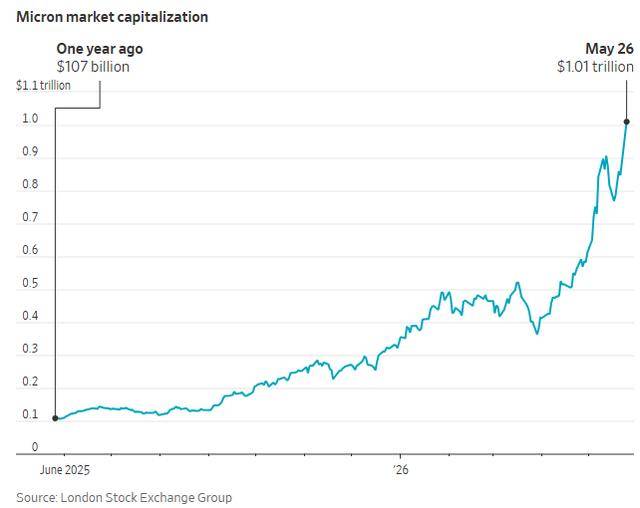

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论