财通证券李美岑:科创迎三重拐点,基金重仓赛道切换TMT方兴未艾

为什么说今年全年市场是上证50加科创50的组合?科创板牛市开启迎来哪三重拐点?第五次基金重仓赛道切换会有什么特征?财通证券策略研究首席分析师李美岑带来 “科创牛的全球视野与AI+机遇”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

科创板牛市开启的三重拐点

今年全年我们觉得整个市场应该是上证50加科创50的组合。其实我们可以看到,过去4个月以上证50为代表的央国企大盘蓝筹股已经演绎得如火如荼,相关的一些公司已经接近历史新高的位置。另一个部分以科创50为代表的AI方向也在变得市场关注度非常高。站在当前时间点,我还是依然继续看好这样的方向,也是贯穿整个兔年投资百分百的一个核心的方向,我觉得这是一个基本的判断。科创板从开板之初到去年4月27日,我们可以看到调整了大概十几个月,跌幅从高点1770多点跌到840多点的历史低点。我觉得这个低点类似于创业板的585点、上证综指998点,是一个历史大底很难出现大幅度的调整。

图片来源:财通证券研究所

去年科创板4月、9月两个低点分别是840、890,这两个底部我觉得是比较确定的。4月份的反弹是去年政治局会议释放了一个非常积极乐观的方向,同时当时流动性宽松。9月份其实非常多的投资者认为科创板来到了一轮牛市,我们当时相对谨慎。因为科创板第二个拐点并没有来临,在底部磨底的时间不足。第三个拐点业绩的拐点当时也没有明确看到。但是,经过去年9月到今年3月份,3月份左右我一直建议在900-1100之间大家去买科创50大概率是可以有明显收益。900-1100之后核心就要看业绩的拐点。 3月份左右包括4月份我们可以看到业绩的拐点,包括底部磨了大概1年左右的时间,第二个拐点和第三个拐点我觉得已经逐步清晰叠加第一个拐点,科创板的牛市已经比较确定开启。

展开全文

图片来源:财通证券研究所

科创板和当年创业板业绩做一个比较,红色线是创业板的营收,蓝色线是科创板营收,黄色线是创业板的利润,淡蓝色线是科创板的利润。我们可以看到黄色线上当时创业板的拐点。科创板年报时候利润增速大概是8%左右,一季报时候大概是负几的增长,相对来说一季度科创板的利润也是负增长。在这样的状态之下,接下来中报和三季报应该就会逐步往上,整个科创板业绩的拐点应该越来越清晰,我觉得这是很核心的判断。所以, 我们所说的这一轮科创板的牛市其实不简简单单是一个口号,其实很重要来自于业绩的拐点。

02

第五次基金重仓赛道切换,TMT方兴未艾

我们可以去分析比较清晰的一些业绩拐点在哪些方向?电新占科创板利润大概是15%左右,机械、军工占科创板利润20%,电子能够占30%,计算机和通信占科创板利润可能只有5%左右;医药占科创板利润25%,我们可以看到科创板利润中占比比较大的方向基本上就来自于这五大板块。

这五大板块里面,其实我们可以看到核心的几个结论。第一是科创板利润里电新依然在一个下行的通道,我觉得短期还需要时间去消化;第二是机械、军工相对逐步进入到从底部开始回暖的情况;第三电子其实主要是一些半导体的业绩包括消费电子相对还在磨底的状态,所以这一部分我觉得一季报和二季报应该是从磨底逐步进入到上行通道;计算机和通信是比较明确,去年底已经见到了底部区域;最后医药因为很多创新药公司的业绩其实是负增长。 但总体上,我觉得科创板的业绩应该看到了一个比较明确的拐点。这是第三重拐点,所以科创板的牛市比较确定。

图片来源:财通证券研究所

每一轮机构调仓是怎样的情况?这次机构持仓为什么会从新能源包括传统赛道(我们叫第五次大的赛道切换)逐步调整到TMT。因为基金一季报已经公布TMT持仓已经有20%,很多人会觉得持仓是不是已经到达了历史高位,接下来没办法大幅加仓?我认为这样的认识是有失偏颇的。我们比较历史会发现, 历史上基金的重仓股的调仓,加仓的方向大概会持续10-14个季度,减仓的方向一般进程约是8个季度,调整的幅度大概是15个点左右,我觉得这是比较明确的一个方向。

现阶段TMT传媒、计算机、电子和和通信四个TMT行业现在它们处在什么水平?相对来说我觉得还在初期。这四个行业基金持仓的最底部是在去年中报,去年Q2。从去年Q2开始,我们可以看到整体从最底部持仓大概13-14个点逐步往上爬,爬到最近的一季度也就4个季度,现在持仓大概是21%。很多人会觉得持仓是不是已经结束了?我们觉得远远没有结束,因为它距离30%多的持仓还有15%左右的空间。 如果新能源从25%的仓位出来,按照此前的规律调整幅度大概是10-15个点,如果大部分都加到TMT里,基本上能够完成30%多持仓的比重。

03

数字经济十大链条,400余支标的

科创板细分行业里哪些行业这轮有比较多的投资机会?我觉得有几个方面可以供大家参考。第一个这一轮我觉得很核心的是以数字经济、AI+为代表的一些投资机会。其实去总结, 我把AI+和数字经济的方向概括成9个字,“链条长、标的多、市值大”。这样的方向整体上它们的持仓能够去容纳比较大的体量。链条长,它有十来个链条;标的多,它有400多个标的,这样的标的层面来看,足够我们机构投资者去参与相关的一些方向;市值大,大概有8-10万亿的体量。这一轮我们可以看到数字经济相关的TMT像计算机包括电子、传媒、通信一些方向,刚才我们回顾科创板业绩的时候其实是有比较明确的业绩支持。所以, 科创大的方向我们应该重点去围绕数字经济相关,从底层的开始IDC、AI、芯片包括通信,再往前推进就是应用端。

应用端其实比较核心就是to B、to C、to G几个层面的应用。这些层面的应用我觉得可以供我们投资者有很多选择。可以选择to C,应用端我们可以看到比较核心的像数据的创作传媒、游戏、出版这些方面比较明确;to B是工业的互联网,其实最前面的分析的时候已经跟大家说过,工业的智能化因为疫情之后我们需要变得更有效率,这部分的效率是需要工业端的智能化的改造去完成;to G政府层面来看,我们可以看到核心的一个变化是整个信创包括政务IT,医疗IT包括智慧电网等等,这些方向我觉得都是比较明确的。所以,这一轮的应用其实是足够我们各类投资人选择,因为有人喜欢to C,有人喜欢to B,有人喜欢to G。

总结一下 科创的牛市,我觉得调整的幅度、调整的时间、业绩的拐点,三重拐点已经比较确定。在三重拐点比较确定的情况下,我们就会比较明确的看好科创牛市。 今年全年短时间,除了科创、AI以外,我觉得一定要去重视央国企,低估值以上证50为代表。因为这部分是今年我们看到的一个变化上证50加科创50是兔年投资百分百。上证50其实是以央国企的改革包括一些高分红的公司来看的一个投资思路,科创50就围绕数字经济和AI,所以今年只要围绕这两个方向去做投资,整体来看全年会是一个比较好的结果。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

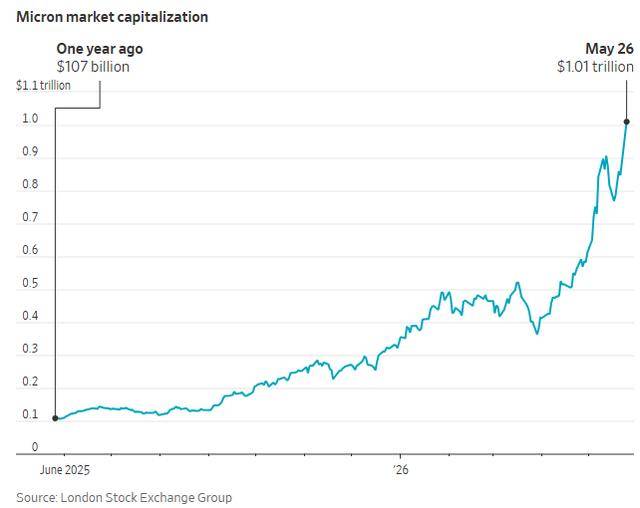

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论