“链”通集群产业兴 破解小微融资难

明珞装备位于广州市花都区的工厂,工人正在一线生产工作。受访者供图

“木浆价格涨得太快了,一下子资金缺口就很大。”湛江廉江市盛大木业有限公司财务总监谭小清对年初的“涨价潮”冲击还记忆犹新。

“受影响的不仅是我们,还有整个产业链。”就在谭小清着急之时,来自建行的一笔80万元贷款为企业解了燃眉之急。原来,两年前湛江晨鸣与建行签订的供应链金融合作协议,可为其上游供应商解决融资问题。

党的二十大报告明确提出,要着力提升产业链供应链韧性和安全水平。广东是制造业大省,也是与全球产业链供应链融合程度最深的省份之一。近年来,在中美贸易摩擦和疫情的双重冲击下,广东产业链供应链稳定面临着前所未有的挑战。

而制造业产业链供应链的稳定离不开链上的“毛细血管”——小微企业。面对挑战,金融机构如何解决小微企业融资问题,助力广东战略性产业集群打通资金“断点”?怎样以供应链金融思路来破解小微融资难题,为企业融资按下“快进键”?

●南方日报记者 周美霖

中小微企业融资难

产业链资金“断点”亟待解决

“当产业链上小微企业在融资上遇到‘堵点’时,我们的生产经营也受阻。”广州明珞装备股份有限公司是汽车高端制造装备供应商,公司副总裁雷鸣告诉记者,围绕着明珞有大量小微供应商,他们有的就二三十名工人、十来台机床,却是产业链上不可或缺的一个环节。“汽车产业链的付款周期较长,供应商们扩大产能、购买设备升级都需要资金注入,融资对他们来说是个难题。”

在广东,还有数以万计的制造业企业也和明珞装备一样面临着因融资带来的产业链供应链稳定问题。根据广东省工信厅数据,截至2021年,全省注册登记的中小企业约630万家。在广东突出制造业当家的背景下,大量灵活创新的中小微企业,是确保制造业产业链稳定的关键。

然而据央行统计,小微企业平均要在成立4年零4个月后第一次获得贷款,而小微企业要熬过平均3年的死亡期后,才容易通过银行信贷的方式获得资金支持。如何突破轻资产小微企业的征信空白,成为银行助力广东制造业产业链稳定需要解决的问题。

展开全文

“如果按照传统的银行授信标准看,很多产业链的上下游企业,因为规模小,没有固定资产,获得融资难度大。”中行广东分行相关负责人表示,从传统的企业金融视角来看,中小微企业金融服务在控制风险等方面的确存在困难。

多位银行业内人士也在接受采访时坦言,获取中小微企业相关业务信息需要投入的成本与收益不成正比。过往,为了追逐效益最大化与风险稳定性,金融机构形成了更热衷于服务大型企业的偏好。

“在新环境下,大型企业的融资需求也从核心独好到核链共好变化。”一家国有大行广东分行普惠金融部负责人告诉记者,因此,近年来供应链金融是银行解决中小微企业融资问题的方案之一。不少银行开始针对小微企业所处的产业链进行整体开发,提供全面金融解决方案。

金融“链”上制造业

抢占产业集群新赛道

供应链金融并非新思路,然而在过去很长一段时间,供应链金融仍存在诸多痛点。

“在传统实践中我们观察到,如果需要以占用大型企业风险敞口的方式来为其产业链上的中小微企业解决融资问题,核心企业从风险和收益的角度考虑会有所顾虑,普惠金融仍然难以落实到中小微企业身上。”建设银行广东省分行普惠金融部高级经理刘平表示。

“要做好供应链金融,要利用好核心企业信用的溢出,为中小企业增信,而不是给核心企业增加负担。”浙商银行广州分行公司银行部总经理助理车宇轩表示,要让制造业链条上的核心企业感受到参与其中是合则两利的事。

调研中,记者发现,在广东推进制造业高质量发展的背景下,围绕二十个战略性产业集群,加强产业政策与金融服务互动,拓展金融服务制造业中小企业的广度和深度,成为诸多机构探寻的破解之法。

如相较于传统银行注重解决单个企业融资问题,多家金融机构开始转变思路,从产业集群的全产业链角度出发,以供应链金融为抓手,打通“融资最先一公里”,助力制造业产业集群协同升级。

其中,最为常见的方式是通过政银合作,记者注意到,2020年以来,针对战略性产业集群培育,广东省工信厅先后与五大国有银行及浦发银行广州分行、光大银行广州分行开展政银合作,“十四五”期间将提供融资共超2.7万亿元。

在具体行动上,如中行广东分行为“双十”战略性产业集群提供产业链一站式服务,聚焦行业龙头企业、产业链核心企业与供应链上下游企业制定融资方案。

正是在这一产业集群专属融资服务方案的带动下,明珞向广东中行推荐的10家产业链上的小微供应商贷款都陆续得到了落实。

“用产业集群的思维来做供应链金融服务,银行面对的就不再是单一的企业,而是一个产业链、供应链上的很多家企业,成本也会大幅下降。”工行广东省分行公司金融业务部副总经理晏彦说。

根据建行佛山分行科技金融业务中心总经理温毅洲介绍,该行实施了产业集群金融服务链长制,构建“平台+数据+场景”的金融服务流程再造,为产业集群全链条客户实现建链补链延链强链。如北滘支行、容桂支行组成智能家电产业集群金融服务团队;北滘支行、大良支行组成智能机器人产业集群金融服务团队。

根据广东银保监局提供的数据,截至2022年三季度,辖内银行机构已累计为2.25万户产业链核心企业提供日常周转资金支持超1万亿元。围绕产业链核心企业,累计为超过8万户产业链上下游企业提供1.33万亿元资金支持。

多重手段防风险

业内呼吁加强供应链金融基础建设

“作为核心企业,我们会主动想办法帮助下游经销商更高效、更低成本地获取充足资金,经销商卖得好了,对我们而言是‘双赢’。”广汽埃安新能源汽车股份有限公司财务部金融及资金高级经理刘晓玲一度为下游经销商融资的问题困扰,为下游客户找到更好的融资方式,成为了她日常工作中的重要部分。

在一场合作洽谈中,民生银行广州分行提出了一个法子来为埃安供应商融资打开局面。“我们尝试把做汽车监管的第三方监管机构引入到供应链金融里。”该行相关负责人介绍,当埃安、银行与第三方监管机构“业务直联”后,银行就能了解到经销商采购的真实信息,当经销商归还银行垫付款后,凭借有效凭证即可提车。

埃安的案例折射出一个事实——在供应链金融的实践中,既存在供应链风险,又有金融风险,只有加强对企业信用、交易背景真实性的控制,才能从源头上杜绝“双重风险”。

银行机构显然已经意识到这一点,记者调研发现,随着供应链金融在广东的广泛应用和不断迭代,各家银行逐步探索出应对“双重风险”的路径。

例如,通过区块链、物联网、大数据、人工智能等技术的运用,部分银行利用科技手段来解决供应链金融风控“痛点”。车宇轩介绍,浙商银行广州分行通过物联网设备直采数据,在经过边缘计算处理和提炼后形成业务数据,利用区块链不可篡改的特性,将其上链存证,保障数据的一致性,解决风险问题。

展望未来,记者发现,打破“数据孤岛”,建设数据化、线上化、场景化的供应链金融基础设施,成为诸多银行和企业的期待。

“希望能有更多可对接的统一数据归集扎口,让银行可以获取企业标准、稳定、可进行标签化管理的数据,降低互联互通成本,促进数据资产转化为信用资产。”刘平认为,为制造业中小企业提供更好的普惠金融业务,还需要政、银、企多方合力协作。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

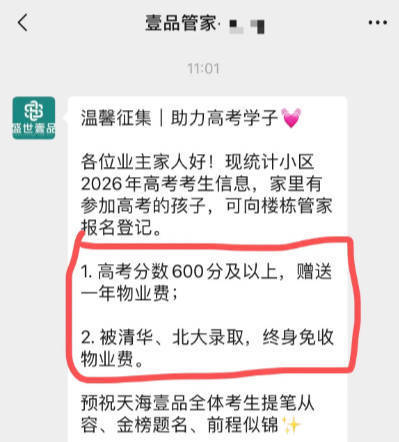

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

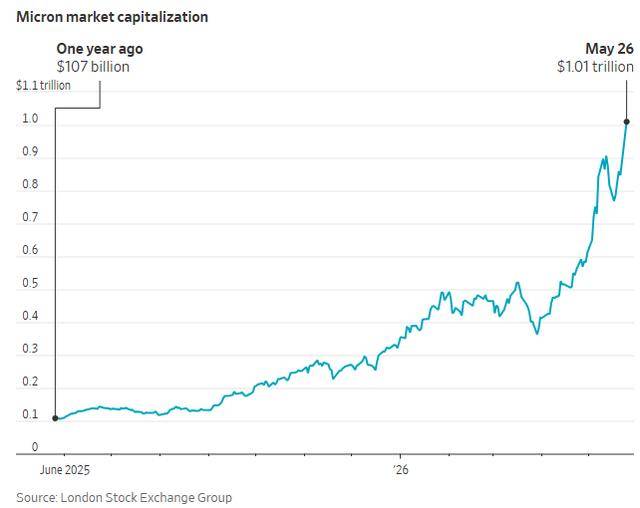

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论