【美股周评】美股继续回调 重回“滞涨”交易

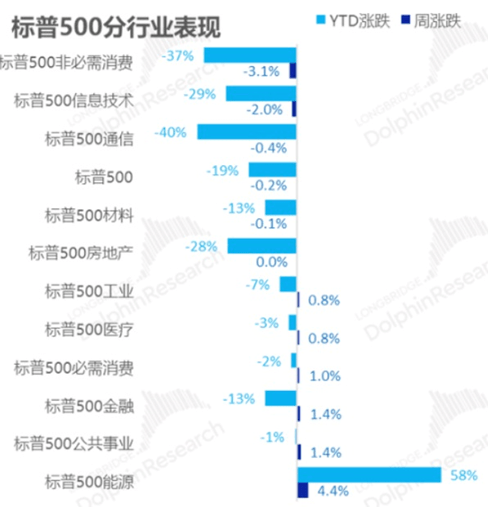

美股上周继续回调,上演的是滞涨的交易逻辑,核心是劳动力供需紧张下,薪资持续增长,带动服务消费表现超预期。标普500小幅下跌0.20%,纳斯达克回撤1.94%,道琼斯工业指数上涨0.84%。我们认为从滞涨走向衰退的关键看点主要是逐月观察劳动力供需情况和前瞻指标服务业PMI的逐月演进,整体上当前美股机会不是很大。

事件方面,上周日央行意外调整其收益率曲线控制(YCC)目标至±0.5%,超出市场预期。受此影响,日元大幅走强,整体抬升 3%,10 年期日债利率从 0.25%一度跃升 20bp至 0.43%。这一突然变化与波动对权益市场也造成了较大冲击,日本股市本周整体下跌 5%(本币计价)。受日央行YCC调整影响,美债利率周初盘中一度抬升至3.7%。

随后三季度GDP环比上修再度抬升紧缩预期,美债利率加速上行,美元升至104.4。美国三季度GDP环比折年率上修了0.3%至3.2%(修正值2.9%,初值2.6%),表明此前一二季度连续负增长而引发的技术性衰退担忧可能过早。分项看,三季度GDP环比的上修主要体现了服务消费(1.5%)、出口(1.65%)和非住宅固定投资(0.8%)的增长,而商品消费继续回落(-0.1%)、房地产投资下滑(-1.42)、去库存继续(-1.2%)、进口趋弱(1.2%)。耐用品订单环比意外下跌。美国11 月耐用品订单环比回落2.1%,低于市场预期的-1%和修正后前值0.7%,创2022 年2 月以来最低值。

随后公布的美国 11 月核心PCE增速降幅也不及预期。11月核心PCE同比增速降至 4.7%,低于前值 5%,但不及预期的 4.6%,环比增长降至 0.2%。分项看,商品环比回落0.4%,其中汽油燃料分项环比回落1.8%,是 11 月PCE放缓的主要因素之一。尽管商品价格压力有所放缓,但服务分项仍有韧性,环比整体上涨 0.4%,休闲服务环比增长超 1%,仅运输服务环比回落 2.1%。

美国这波经济的强劲,主要来源于旺盛的居民消费——疫情时候商品消费旺盛,疫情后服务消费接力。美国最新的个人月消费:剔通胀的个人消费11月同比增长了2%。个人消费(含商品和服务)目前在美国GDP中的贡献占比超过了72%,这个数的正增长基本保证了GDP增速能够保持在一定水平上。

我们看后续消费是否持续坚挺,其实主要是看就业率市场的进展程度,这样一切问题又回到了劳动力供需这个原点问题上。目前来看,劳动力短缺在当前的美国是结构性问题,居民挣钱能力强,服务消费的回落速度可能就会比较慢。

从上述分析看来,美股短期内还看不到明显的机会。此外从估值角度看,当前标普 500 的16.7 倍动态P/E考虑到实际利率水平和和信用利差也不在便宜的区间。本周美国经济数据不多,包括批发库存、FHFA房价指数、二手房签约指数等。

以上仅代表个人观点,不足以作为投资依据,也不对任何投资行为负责。

股市有风险,入市需谨慎!

评论