新品种介绍 | 合成橡胶基础知识及产业链科普

在2021年5月26日举办的上衍橡胶论坛中,上期所商品二部相关负责人就天然橡胶衍生品市场的运行情况进行了介绍,并表示下一步将 积极推进合成橡胶期货上市工作。

《上海期货交易所合成橡胶期货方案(草案)》显示,合成橡胶期货标品为顺丁橡胶(BR),期货的交易单位为5吨/手,合约月份为1-12月,交割单位为10吨/手,采取实物交割的方式。

信息来源:新浪财经

一、合成橡胶基本概念

合成橡胶是橡胶的一种,橡胶是以高分子化合物为基础的材料,它在很宽的温度范围内处于高弹态,在较小的负荷作用下能发生很大的变形,除去负荷后又能很快恢复到原来的状态。橡胶大类可分为天然橡胶与合成橡胶。其中天然橡胶来自原产于巴西的一种植物,是非常受欢迎的弹性体材料,可用于各种应用和行业,但天然橡胶缺乏多样性,不能满足各种需要,合成橡胶弥补了这一缺陷。

合成橡胶是指以原油、天然气为原料,以二烯烃和烯烃为单体聚合而成的高分子聚合物,也称合成弹性体,产量仅低于合成树脂(或塑料)、合成纤维,其性能因单体不同而异。少数品种的性能与天然橡胶相似,这些品种可以部分替代天然橡胶。通常,天然橡胶具有更优秀的机械性能,更坚固、更柔韧;但合成橡胶具有耐温、耐磨、耐老化、耐酸碱和耐油等性能,依靠其多样性,可以满足各种需要。

二、合成橡胶分类

按照不同的分类维度,合成橡胶分类如下。其中,根据草案的介绍,预期挂牌上市的合成橡胶品种是顺丁橡胶:

图表 1:合成橡胶分类

信息来源:网络公开资料

三、合成橡胶部分品种简介

顺丁橡胶(BR),是预期挂牌上市的合成橡胶品种,也是第二大合成橡胶品种。顺丁橡胶由丁二烯聚合制得,可分成锂系(产量最多)、镍系、钴系、钛系和钕系(前景较好)。与其他通用橡胶比,经过硫化的顺丁橡胶耐寒性、耐磨性和弹性优秀,动负荷下发热少,耐老化性好,特别适用于制造汽车轮胎、运输带和耐寒制品,还可以制造各种缓冲材料等。但顺丁橡胶粘着性差,加工性能较差,通常与天然橡胶、丁苯橡胶、氯丁橡胶等并用以改善加工性能。

丁苯橡胶(SBR),是最大的合成橡胶品种,产量最多且应用最广。丁苯橡胶以丁二烯和苯乙烯为单体进行催化共聚而成,可分为乳液聚合(产量较多)和溶液聚合。其综合性能和化学稳定性好,加工性能及制品的使用性能与天然橡胶接近,耐热、耐磨、耐老化性能好于天然橡胶,可用来制轮胎、胶鞋、胶管、胶带等,且可与天然橡胶并用,用作密封材料和电绝缘材料。然而它与天然橡胶有相同的缺点,不耐臭氧、不耐油和有机溶剂。

丁基橡胶(IIR),由异丁烯和少量异戊二烯或丁二烯共聚而成。其优点是电绝缘性很好、气密性好,耐臭氧、耐老化性好,吸振和阻尼特性好,还可耐强酸和一般有机溶剂。且耐热性较好,可长期工作在130℃下。缺点为弹性差、硫化速度慢、加工困难,粘着性和耐油性差。主要用作轮胎、气球、电线电缆绝缘层、化工设备衬里及防震制品、耐老化的胶布制品等。

展开全文

乙丙橡胶(EPM/EPDM),是以乙烯、丙烯为主要单体的合成橡胶,依据分子链中单体组成的不同,有二元乙丙橡胶和三元乙丙橡胶之分。具有极好的耐老化性,良好的耐热性、耐酸碱性、电绝缘性和抗紫外线性,其余机械性能稍弱于天然橡胶。缺点为粘着性差。广泛应用于汽车部件、建筑用防水材料、电线电缆保护套、耐热胶管、运输带、汽车密封件等其他制品。

异戊橡胶(IR),是由异戊二烯单体聚合而成的一种橡胶,因其化学组成、立体结构和机械性能与天然橡胶非常接近,又称合成天然橡胶。但其耐水性和电绝缘性超过天然橡胶,弹性略低于天然橡胶。可部分代替天然橡胶制作轮胎、胶鞋、胶管、胶带以及其他通用制品。

除以上品种外,合成橡胶还有丁腈橡胶、氯丁橡胶、硅橡胶、氟橡胶、聚硫橡胶、聚氨酯橡胶、氢化丁腈橡胶、氯磺化聚乙烯橡胶和聚丙烯酸酯橡胶等品种。

图表 2:我国合成橡胶各品种产能占比

数据来源:合成橡胶工业协会、其他网络公开资料、盛达期货研究院

图表 3:部分品种合成橡胶性能和用途汇总

信息来源:网络公开资料、盛达期货研究院

四、合成橡胶产业链简介

图表 4:合成橡胶产业链简介

信息来源:网络公开资料、盛达期货研究院

合成橡胶主要生产原料为丁二烯,原料端来看,第一种工艺路径是从原油出发,通过石脑油裂解工艺获得混合C4,并从中抽提丁二烯。第二种工艺路径是从天然气出发,通过乙烷制乙烯裂解装置副产混合C4,并从中抽提丁二烯。除丁二烯外,合成橡胶生产原料包括苯乙烯、异丁烯、异戊二烯、丙烯腈等多种单体中间物。

中游合成橡胶企业利用不同单体中间物发生聚合反应,经过凝聚、洗涤、脱水、干燥、成型等工序后得到不同品种的合成橡胶。

下游主要为轮胎行业及其他合成橡胶制品制造业。现今合成橡胶制品广泛应于工业、交通运输、航空航天和日常生活领域。包括轮胎、胶鞋、胶带、胶管、密封材料、缓冲材料、电绝缘材料、医用高分子材料等。

随着我国合成橡胶产业的高速发展,我国已成为最大的合成橡胶生产国和最大的合成橡胶消费国,同时也是合成橡胶进出口大国。

1、产业链上游:

(1) 上游原料

丁二烯是合成橡胶最主要的生产原料,全球约70%丁二烯消费用于生产合成橡胶,其中顺丁橡胶占比约29%,丁苯橡胶占比约26%。由于丁二烯在合成橡胶生产原料中占比高,其价格变动对合成橡胶成本端影响较大,在合成橡胶主要品种的价格变动上均有所体现。

图表 5:2020-21顺丁橡胶与丁二烯价格走势(元/吨)

数据来源:Wind、其他网络公开资料、盛达期货研究院

丁二烯上游原油属于长链烷烃的重质原料,天然气属于短链烷烃的轻质原料。传统的丁二烯制备并不十分依赖轻质原料,但随着国际原油价格上涨,天然气相对原油价格更低,乙烯裂解装置的建设费用也较低,有着明显的综合成本优势。同时美国页岩气革命也在一定程度上推动了轻质原料制备:页岩气的开发增加了乙烷供给量,但受限于相关规定,只有少量乙烷可随天然气出售,因此大量乙烷投入乙烯裂解装置。现如今,利用轻质原料制备丁二烯的产能占比已达95%以上。

需要注意的是,由于丁二烯属于石化或乙烯裂解装置的副产品,因此在乙烯等产品市场行情较差的情况下,即使丁二烯需求较好,生产企业仍可能降负荷减产造成或加剧丁二烯供不应求的局面,从而影响到合成橡胶价格走势。

(2) 上游产能

我国是全球最大的丁二烯生产国,2021年产能在542万吨左右,占全球总产能约29%,其次为欧盟、美国和韩国。国内丁二烯产量基本满足需求,自给率长期维持在85%以上,2020年约为87.2%,2021年上升至98.3%,少量进口主要来自于伊朗和韩国。

图表 6:全球丁二烯产能分布

数据来源:网络公开资料、盛达期货研究院

图表 7:2017-21我国丁二烯产能(万吨)

数据来源:Wind、国家统计局、其他网络公开资料、盛达期货研究院

2、产业链中游:

(1) 中游企业

国内合成橡胶产业由中石化、中石油、民营企业和外资企业组成,行业集中度高。中石化和中石油两家集团在中国各地区拥有多家分公司,例如燕山石化、齐鲁石化和巴陵石化等属于中石化集团,大庆石化、锦州石化和兰州石化等属于中石油集团。这两家集团的产能和开工率高于民营和外资企业,使得它们的产量共占比超过50%,是国内合成橡胶市场的主导企业。民营企业包括天津陆港、福橡化工、山纳合成橡胶等,市场份额占比低。部分国外化工企业通过企业合并或招商引资方式进入国内市场,主要有埃克森美孚和皇家壳牌等。目前外资企业在市场中的竞争力一般。

(2) 中游产能

我国是全球最大的合成橡胶生产国,产量占比约22%,其次为欧盟、美国和韩国,可见全球合成橡胶与丁二烯产能分布高度相关。

我国合成橡胶产能主要集中在华东地区,产能占整体的50%左右,其中江苏、浙江、山东省合计共占比达到46%。

2021年我国合成橡胶产量已达811.7万吨,产能饱和度为115.3%。

图表 8:全球合成橡胶产量分布

数据来源:网络公开资料、盛达期货研究院

图表 9:我国合成橡胶产量分布

数据来源:Wind、网络公开资料、盛达期货研究院

图表 10:2017-21我国合成橡胶产量(万吨)

数据来源:Wind、国家统计局、其他网络公开资料、盛达期货研究院

(3) 成品价格

由于天然橡胶与合成橡胶之间存在一定的替代关系,合成橡胶的短期需求会受天然橡胶影响,两者价格变化也有一定程度的趋同性。当合成橡胶价格因原油或天然气价格上涨而上涨后,部分下游企业为了节省成本,会考虑减少合成橡胶用量,增加天然橡胶用量。而天然橡胶需求增加也会推动价格上涨。因此合成橡胶价格上涨会在一定程度上推动天然橡胶价格上涨。但需要注意的是,当今合成橡胶并不能大幅替代天然橡胶,生产配方中天然橡胶与合成橡胶的调整幅度有限,替代率一般不超过5%。

天然橡胶的生产成本理论上高于合成橡胶,但市场上二者价格倒挂的现象并不少见。主要是由于天然橡胶的供应周期较长,合成橡胶的供应短期变动更灵活所导致。

图表 11:2020-21顺丁橡胶与天然橡胶价格走势(元/吨)

数据来源:Wind、其他网络公开资料、盛达期货研究院

(4) 中游市场

国内不同地区的合成橡胶贸易情况存在不同:

华东市场交易活跃、信息灵敏、资金量大、推动力强,价格波动相对较大;

华北市场下游工厂较多,价格与基本面相对贴切;

华南市场资金量少、市场体量小、价格偏低、交易氛围一般;

西北西南市场价格相对平稳。

(5) 进口方面

2021年我国合成橡胶进口量为438.5万吨,自给率为79.5%,对外依存度为20.5%。我国主要从周边国家/地区进口,来自韩国、日本、俄罗斯和中国台湾进口的合成橡胶约占总进口量的56%。其中丁苯橡胶是进口最多的品种,在总进口量中占比约32%,其次为丁基橡胶占比18%左右。

韩国、日本和中国台湾货源多集中于华南;华北俄罗斯货源较多,也有部分韩国货源;华东则多为欧美货源,和部分俄罗斯货源。

图表 12:2017-21我国合成橡胶进口量(万吨)

数据来源:海关总署、其他网络公开资料、盛达期货研究院

图表 13:我国合成橡胶进口来源(周边国家/地区)

数据来源:海关总署、其他网络公开资料、盛达期货研究院

(6) 出口方面

2021年我国合成橡胶出口量为60.6万吨,占总产量的8%左右。进出口常年维持贸易逆差,2021年逆差约69.2万美元。我国主要出口至东南亚和韩国,至东南亚的出口量占出口总量的55%左右,出口的品种以顺丁橡胶和丁苯橡胶为主。

2022年1月1日,《区域全面经济伙伴关系协定(RCEP)》生效,包括中国、日本、韩国、澳大利亚、新西兰和东南亚各国在内15个成员国的90%以上的商品贸易可享受关税减免。该协定推动了区域内合成橡胶贸易自由化,对我国合成橡胶进出口有着积极的意义,未来我国合成橡胶出口量有望持续增加。

图表 14:2017-21我国合成橡胶出口量(万吨)

数据来源:海关总署、其他网络公开资料、盛达期货研究院

图表 15:我国合成橡胶出口去向(周边国家/地区)

数据来源:海关总署、其他网络公开资料、盛达期货研究院

3、产业链下游:

(1) 需求情况

合成橡胶用途广泛,丁苯橡胶和顺丁橡胶需求量最多。由于行业内存在着一定的资金和技术壁垒,下游中大型企业市场被中石化和中石油两大主导企业占领,民营企业只为部分地区中小企业服务。

轮胎制造业是合成橡胶的最大需求方,天然橡胶和合成橡胶也是轮胎制造业最大的供给方。全球70%左右的合成橡胶用于轮胎制造业。因此汽车和轮胎行业的繁荣程度可以用来判断对合成橡胶的需求情况。

(2) 轮胎行业

图表 16:橡胶在轮胎中的应用

信息来源:网络公开资料

图表 17:半钢子午胎生产成本结构

数据来源:森麒麟招股书、其他网络公开资料、盛达期货研究院

图表 18:全钢子午胎生产成本结构

数据来源:森麒麟招股书、其他网络公开资料、盛达期货研究院

天然橡胶的需求情况应更多关注全钢子午胎市场,合成橡胶的需求情况应更多关注半钢子午胎市场。2021年我国重点企业半钢子午胎产量约3.78亿条,全钢子午胎产量约1.22亿条,斜交胎产量约2800万条。

此外,玲珑轮胎在对投资者的回答中表示:销量方面,2021年本公司半钢子午胎占80%以上,全钢子午胎占20%以下。

图表 19:我国重点企业各类轮胎产量占比

数据来源:国家统计局、其他网络公开资料、盛达期货研究院

由图可知,目前轮胎的子午化率已达90%以上。

我国是轮胎消费大国,约占全球轮胎销量的19%,其中全钢子午胎消费量为全球第一。

图表 20:2021全球轮胎销量分布(百万条)

数据来源:米其林年报、其他网络公开资料、盛达期货研究院

图表 21:2021全球轮胎销量分布(百万条)

数据来源:米其林年报、其他网络公开资料、盛达期货研究院

由图可知,约24%轮胎用于原配,与汽车产量和销量相关;约76%用于替换,与汽车保有量和使用率相关。我国新能源汽车行业发展极其迅速,使得我国原配轮胎消费量遥遥领先;欧美汽车使用年限较长,使得欧美替换轮胎消费量较大。

图表 22:2017-21我国新能源汽车销量(万辆)

数据来源:汽车工业协会、其他网络公开资料、盛达期货研究院

目前,我国合成橡胶产业以生产低端合成橡胶制品为主,产量位居世界前列,但产能处于过剩状态,高端合成橡胶制品发展滞后,供不应求。关键产品生产设备和功能配套件依赖进口,使得我国高端合成橡胶制品研发慢、水平低、成本高、产能不足。与此同时下游需求趋向于高端定制化。预计合成橡胶产业在未来将向 环保节能和 高性能高品质方向发展。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

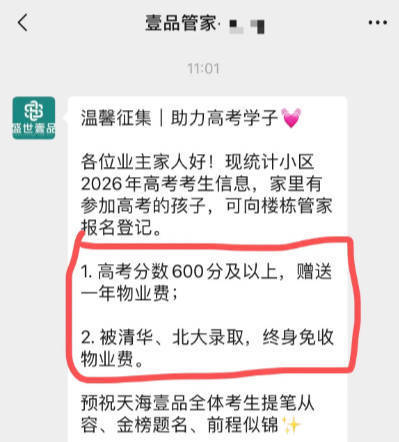

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

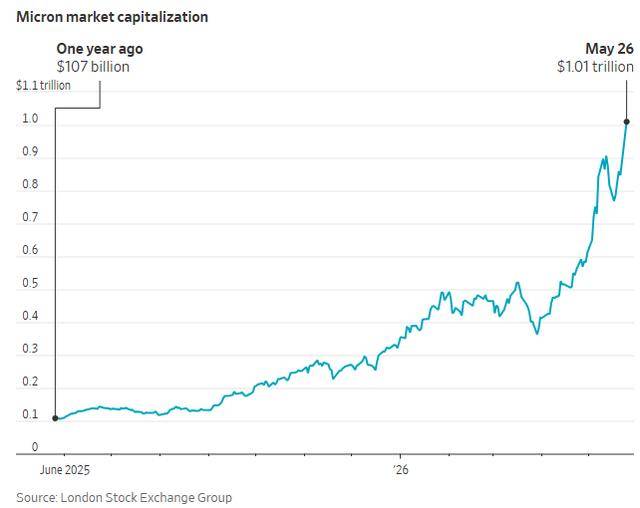

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论