拓端tecdat|matlab预测ARMA-GARCH 条件均值和方差模型

全文链接: tecdat.cn/?p=2841

原文出处:拓端数据部落公众号

相关视频:时间序列分析:ARIMA GARCH模型分析股票价格数据

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

此示例显示MATLAB如何从条件均值和方差模型预测。

步骤1加载数据并拟合模型

加载工具箱附带的纳斯达克数据。将条件均值和方差模型拟合到数据中。

nasdaq = DataTable.NASDAQ;

r = price2ret(nasdaq);

N = length(r);

fit = estimate(mode ,r,'Variance0',{'Constant0',0.001});

ARIMA(1,0,0) Model (t Distribution):

Value StandardError TStatistic PValue

Constant 0.0012326 0.00018163 6.786 1.1528e-11

AR{1} 0.066389 0.021398 3.1026 0.0019182

展开全文

DoF 14.839 2.2588 6.5693 5.0539e-11

GARCH(1,1) Conditional Variance Model (t Distribution):

Value StandardError TStatistic PValue

Constant 3.4488e-06 8.3938e-07 4.1087 3.9788e-05

GARCH{1} 0.82904 0.015535 53.365 0

ARCH{1} 0.16048 0.016331 9.8268 8.6333e-23

DoF 14.839 2.2588 6.5693 5.0539e-11

[E0,V0] = infer(fit,r);

复制代码

第2步预测收益和条件差异

使用forecast计算收益率:条件方差为1000周期的未来数据的MMSE预测。使用观察到的收益率和推断残差以及条件方差作为预采样数据。

[Y,YMS E,V] = forecast(fit, 100 0,'Y 0',r,'E0', E0, 'V0' ,V0);

upper = Y + 1.96*sqrt(YMSE);

lower = Y - 1.96*sqrt(YMSE);

figure

subplot(2,1,1)

plot(r,'Color',[.75,.75,.75])

hold on

复制代码

编辑

条件方差预测收敛于GARCH条件方差模型的渐近方差。预测的收益收敛于估计的模型常数(AR条件均值模型的无条件均值)。

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

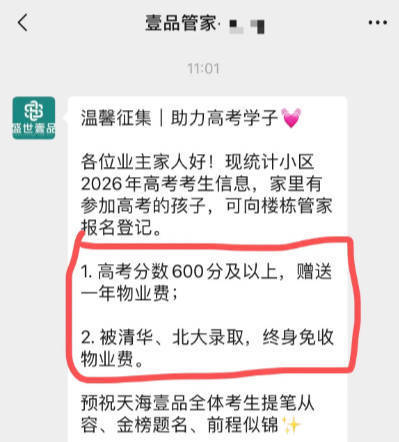

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

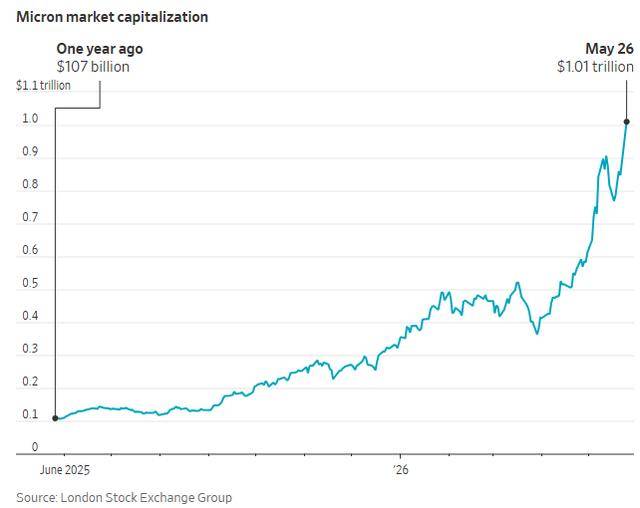

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论