标普下调一嗨租车长期发行人信用评级至“B”,展望“负面”

乐居财经讯 严明会 5月24日,惠誉将一嗨汽车租赁有限公司(eHi Car Services Limited,简称“一嗨租车”)的发行人信用评级和发行评级从“B+”下调至“B”。

“负面”展望是基于标普的预期,即尽管国内旅游需求预计将逐步复苏,但该公司在未来几个月将面临一定的流动性压力。

疫情防控措施以及车辆处置中获取现金速度的放缓,减少了一嗨租车的流动性缓冲。疫情防控措施影响了二手车销售的现金收入。正如标普此前发布的报告中所讨论的那样,这对公司的流动性产生了负面影响,降低了汽车销售作为增加流动性手段的有效性。在某些情况下,现金收入与汽车销售之间的时间间隔被延长至六个月或更长,导致该公司截至2021年12月31日的应收账款总额增长30%。因此,公司的现金余额在3月底降至7亿元人民币以下,而短期债务约为13亿元人民币。尽管标普预计,银行和其他金融机构将展期很大一部分短期到期债务,但这仍意味着该公司的流动性缓冲将大幅减少。截至2021年底,公司非限制现金及现金等价物余额约为7.1亿元人民币。

此外,疫情防控措施也对该公司的运营和运营现金流造成了压力。4月份,客运总运量同比下降35%。不过,疫情似乎正在稳定,部分地区的防控措施有所缓解。这将为一嗨租车在未来几个月的车辆利用率逐步恢复提供支撑。恢复的速度将取决于全国各地旅行限制的解除和消费者的城际旅行意愿。

该公司将需要在流动性管理方面更加谨慎。尽管一嗨租车的流动性缓冲减少,但在未来几个月里,该公司仍有办法满足到期需求。推迟购车计划后,一嗨租车可以减少现金消耗,并在偿还接近到期的部分债务之前建立现金头寸,这些债务可能在今年下半年面临再融资困难。此外,政府的经济扶持措施或将帮助一嗨租车获得新的国内资金来源,或增加现有银行贷款再融资的可能性。

到2023年,其EBIT利息覆盖率变化不大。在疫情防控措施解除以后,标普预计其EBIT利息覆盖率将在2023年反弹至0.7 -0.9倍。该公司的折旧费用相对于租金收入将保持在30%以上的高位,因为车辆利用率恢复到疫情前水平的可能性不大。与此同时,该公司的利息支出将可能保持在接近6亿元人民币的水平,而2019年和2020年的利息支出约为5.5亿元人民币。目前,标普预计一嗨租车的EBIT利息覆盖率将从2022年下半年开始逐步改善。对于上述EBIT数值,标普将应收账款的净减值损失计算在内,以反映二手车销售收款缓慢的影响。

负面展望基于以下原因,即由于该公司即将到期的短期债务、二手车销售收款缓慢以及因疫情防控导致的车辆利用率下降,其现金余额较低,流动性缓冲收窄。国际资本市场的困境无助于解决问题。

如果该公司的流动性在未来几个月没有明显改善,标普可能会下调其评级。如果发生以下情况,其评级或将被下调:1)疫情防控措施影响超预期;2)公司无法收回销售二手车的应收款项;或者3)恢复激进的车辆扩张。

如果该公司在未来几个月建立足够的流动性缓冲,标普可能会将展望调整回稳定。如果汽车租赁行业的复苏速度快于预期,或公司的应收账款大幅加速回收,或在融资方面取得突破,就有可能出现这种情况。

ESG信用指标:E-2、S-3、G-2。

文章来源:乐居财经

相关文章

-

上海最强台风“遗产”,没有被粉碎焚烧,而是在淮海路“重活”一次

-

菲律宾安理会落败!菲防长:中方援助我们收了,对华态度我们不变

-

北京网友回应“11年前34万买的手机变‘砖’ ”:当时全国仅两台,曾拒绝品牌方折现回收,并不觉得亏,买时是真高兴,朋友聚会都会传着看

-

中美军方密谈,96小时后才被证实,特朗普承认:与中国关系非常好

-

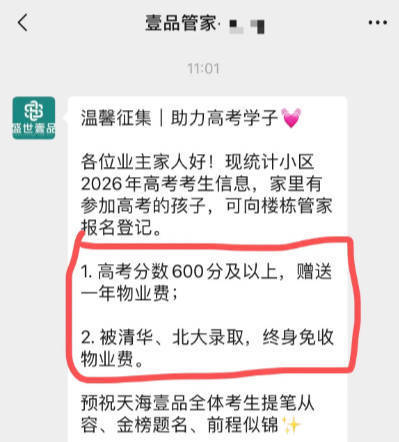

“高考600分免一年物业费,考上清北终身免交”,贵州一小区推硬核助考福利,物业:已有3户登记

-

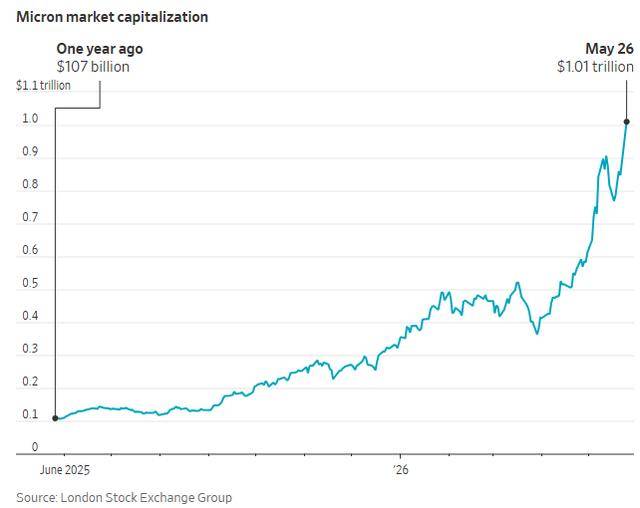

比英伟达快10倍!从5000亿到万亿市值 美光只用了48天……

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

普京落地北京!走进天安门广场前,普京对华第一个诉求曝光

评论